過去一年里,全球制造業究竟有多慘?

http://www.199rrr.com 2023-02-02 15:48 來源:格隆匯APP

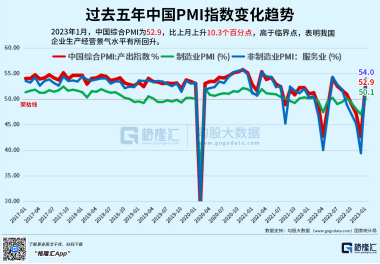

今年1月份中國PMI指數新鮮出爐,綜合PMI為52.9,比上月提升了10.3個百分點,其中制造業PMI指數50.1,結束了連續四個月的下沉,重返擴張區間。

結構上,生產指數和新訂單指數分別為49.8%和50.9%,高于上月5.2和7.0個百分點。企業規模上,大、中、小型企業PMI分別為52.3%、48.6%和47.2%,高于上月4.0、2.2和2.5個百分點。重點行業里,高技術制造業、裝備制造業、消費品行業和高耗能行業PMI分別為52.5%、50.7%、50.9%和48.6%,高于上月5.1、4.7、4.0和1.2個百分點。

這一串數字說明,放開第一波疫情影響迅速消弭,企業生產經營景氣水平有所回升。節后各個行業從假期中有序復工,由于目前春運返工未出現第二波大面積疫情,整體復蘇態勢長期積極向好。

回顧過去一年的制造業,我們更加堅定,在全球走出經濟衰退之后,復蘇應該成為今年的關鍵詞。IMF將23年全球GDP增長預測由10月份預估的2.7%上調至2.9%,對中國的增長預期由4.4%上調至5.2%。

整體情況:有人歡喜有人憂

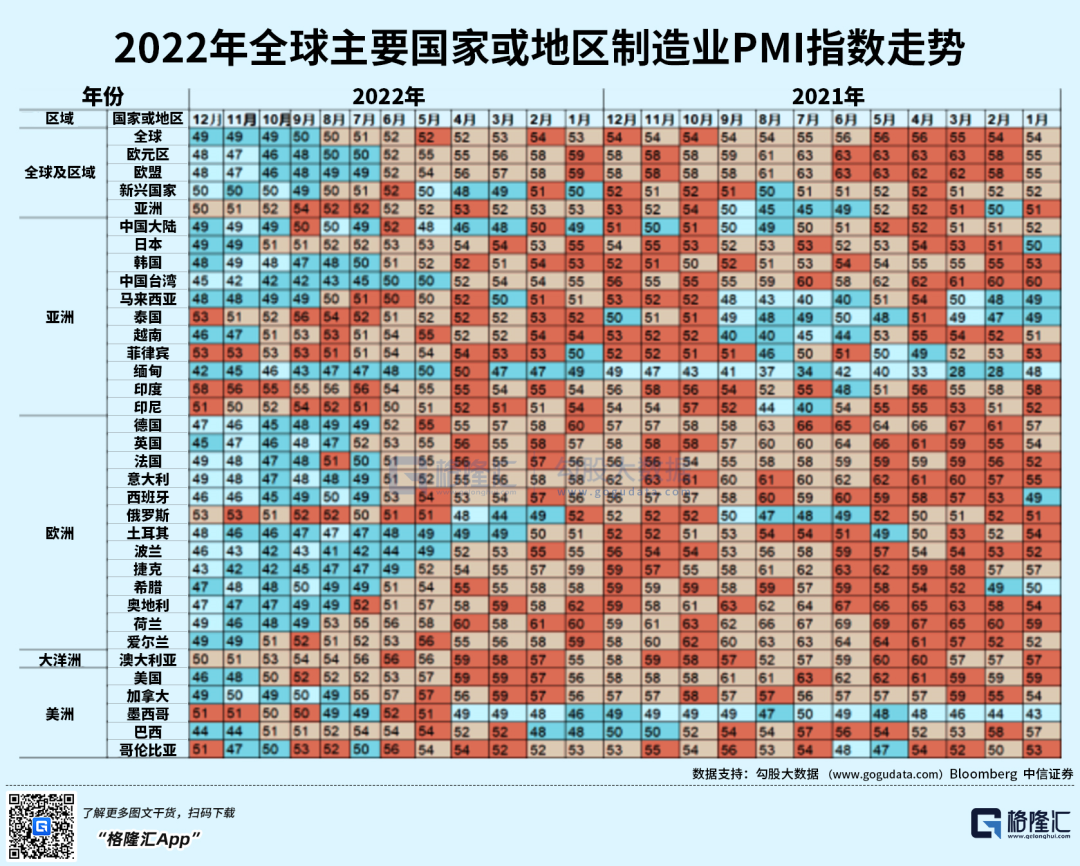

22年,全球主要發達經濟體退出大規模刺激經濟手段,轉向加息遏制國內通脹,導致經濟增長動能下降。全球制造業PMI從9月份開始低于臨界點水平。12月制造業PMI繼續收縮,下降至48.6。

主要國家的制造業多數出現下滑,只有亞洲印度、東南亞等新興市場表現堅挺。

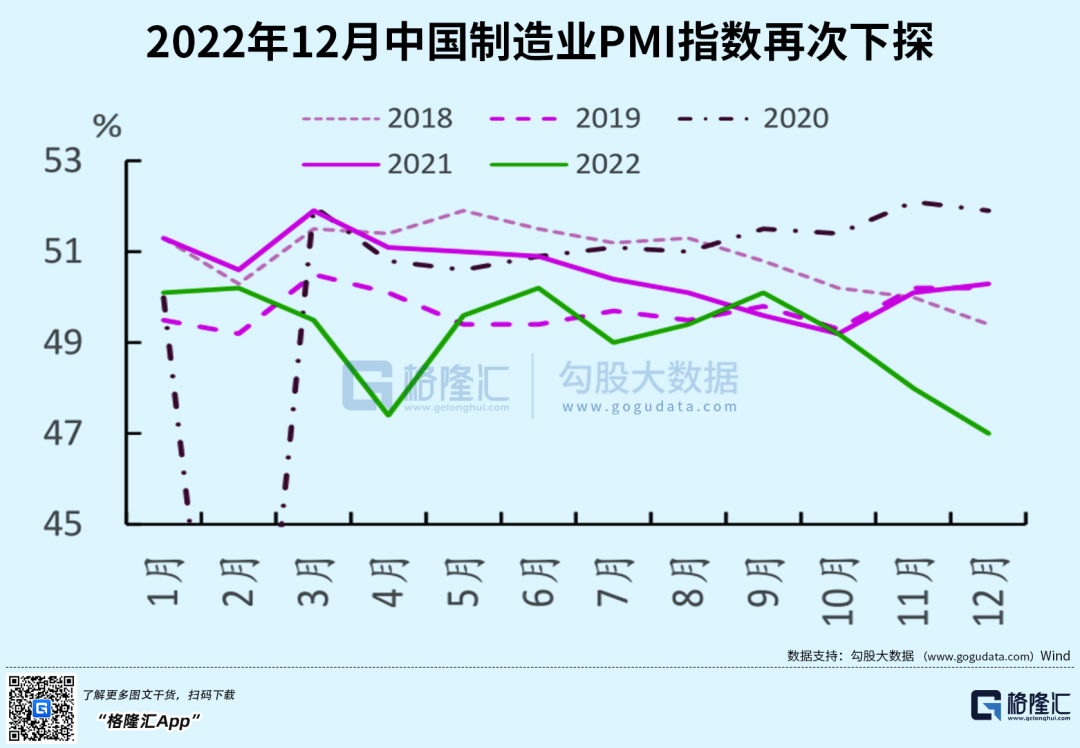

中國方面,疫情沖擊導致12月制造業PMI下行,繼續下探,比市場預期要低,隨著出行等高頻指標改善,預計1月疫情對制造業的生產、需求和物流的負面沖擊將有所減弱;新出口訂單下滑。

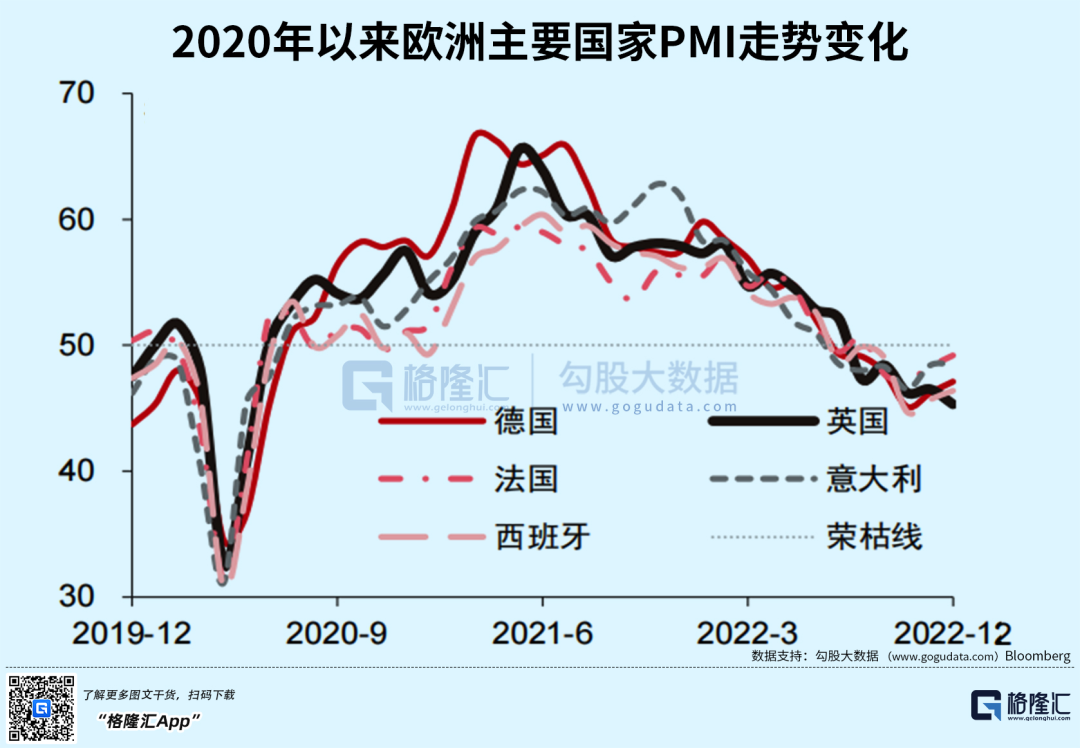

能源危機對歐洲經濟的短時沖擊或已過峰,主要國家的指數表現開始拐頭。12 月除俄羅斯外,歐洲主要國家制造業 PMI 指數全部低于50,不過讀數開始邊際回升,目前位于 47 左右。其中,除了英國表現仍舊下滑,德、法、意、西班牙指數表現回暖。在能源問題短期好轉之后,后續需關注經濟下行壓力對貨幣緊縮的影響。

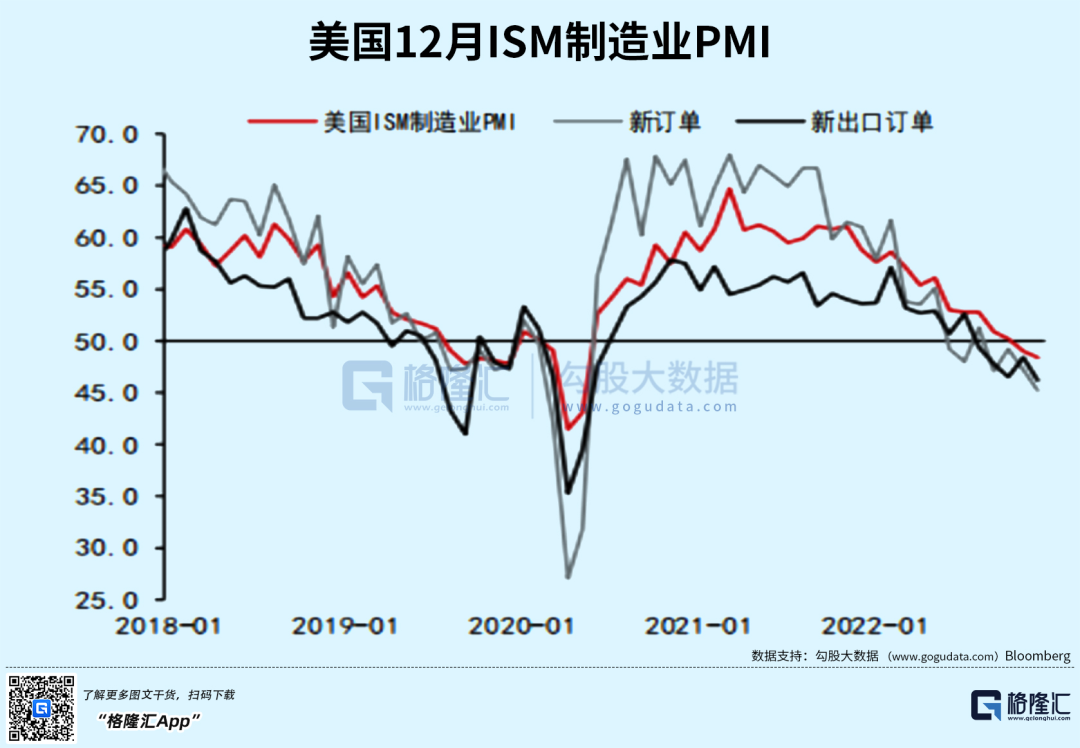

美國制造業已經顯現衰退跡象。制造業PMI回落0.6 個百分點至 48.4%,其中新訂單與新出口訂單指數分別回落2.0、2.2 個百分點至 45.2%、46.2%。

亞洲方面,以印度為代表的部分亞洲新興國家表現持續亮眼,12 月制造業PMI指數由前月的55.7上行2.1個百分點至57.8,是主要國家中唯一保持高位增長的國家。新興國家整體制造業則較為景氣,12 月讀數錄得 50.3,持續位于榮枯線以上。

而日本經濟受外需及高通脹的影響,制造業PMI讀數連續兩月收縮,由上月的 49 下跌0.1個百分點至 48.9,韓國制造業表現與日本相似,12月PMI指數錄得 48.2,較上月的49下行了0.8個百分點。

外圍經濟下行,中國制造業面臨挑戰

在全球供應鏈體系中,中國構建了全面的工業體系,多個行業的產業增加值位居世界第一。但在高端技術制造領域,仍然缺乏國際定價權,也面臨著技術封鎖,全球貿易回流,以及經濟需求放緩的影響。

外需下滑對于我國出口拖累日漸凸顯,我國出口同比增速自10月份以來落入負增長區間,12月當月出口同比下跌9.9%。

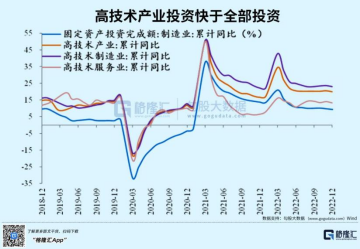

雖然制造業的整體投資速度出現下滑,不過在高端技術賽道,投資熱度相對高漲,呈現明顯的逆周期態勢。盡管下半年海外需求邊際回落,在投資驅動下,這一塊的工業增加值恢復雙位數增長。2023年高技術制造業投資同比增長23%,比全部固定資產投資增速高17.7%。

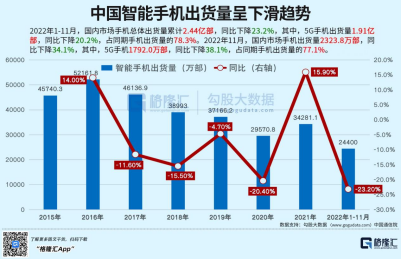

下游應用市場的需求不足也反映了制造業的低迷狀況。以智能手機為例,去年前11月智能手機出貨量下滑了23.2%,隨著手機消費進入淡季,跌幅逐漸拉大,給集成電路芯片使用造成負面影響。

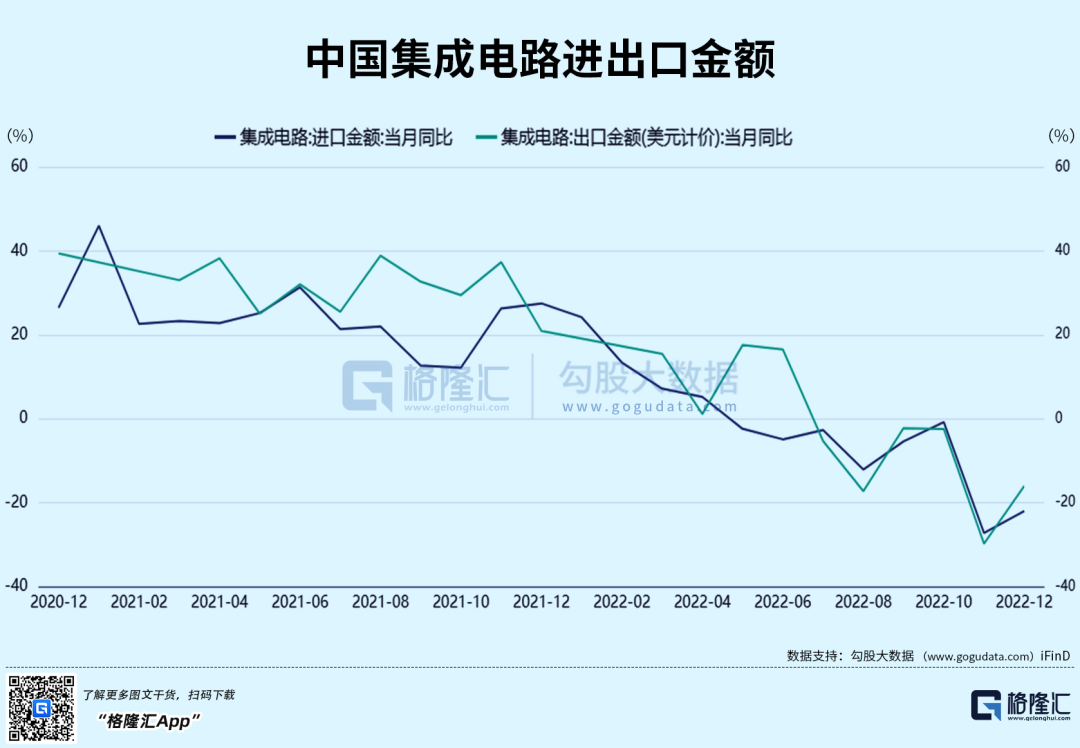

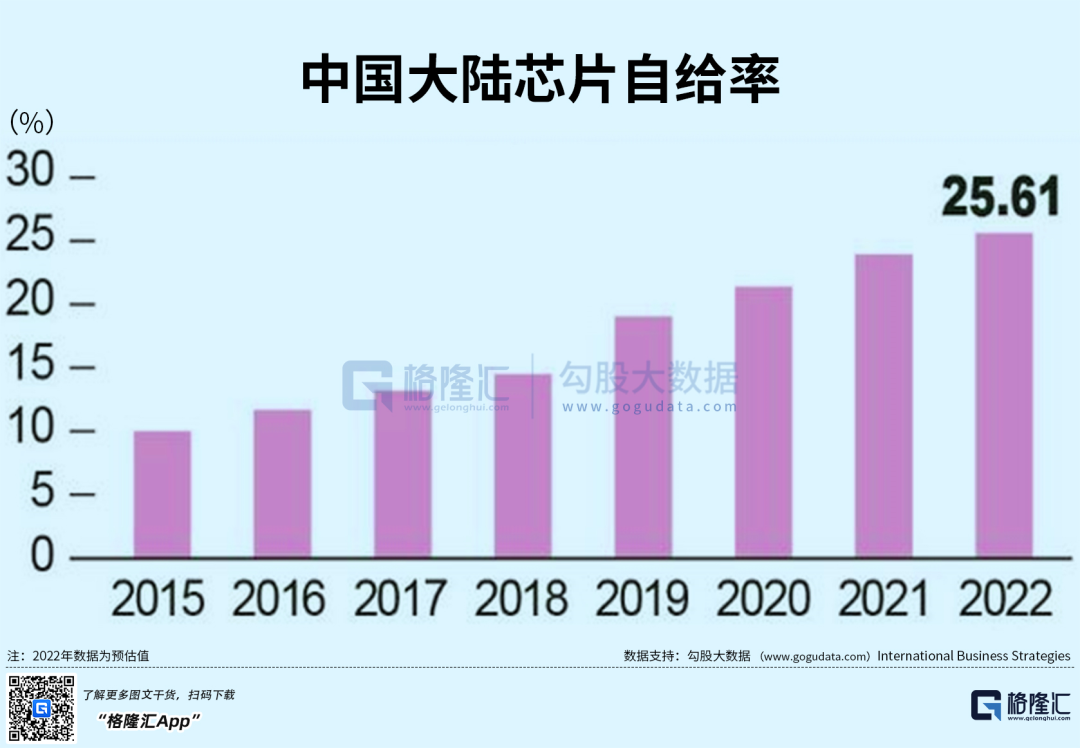

2022年以來,中美在集成電路領域的博弈日漸激烈,美方加大了對中國芯片產業的打壓。消費需求受經濟下滑拖累,集成電路進出口同時大幅下降,出口數量下降了12%,進口數量同比下降15.3%。當前中國大陸芯片自給率提升至25.61%,但主要集中于中低端芯片領域,在價值規模上變化不大。

編輯精選