3400億巨頭子公司上市,再遭“靈魂拷問”

http://www.199rrr.com 2023-08-08 10:40 來源:中國基金報

今年3月,海康威視分拆海康機器單獨創(chuàng)業(yè)板上市獲深交所受理,整體來看流程較快,8月3日晚深交所已更新二輪問詢。

中國基金報記者注意到,盡管海康機器已經(jīng)回答過一輪問詢,但二輪問詢多個核心問題還是遭到進一步“拷問”。

首先是獨立性和關(guān)聯(lián)交易,這幾乎是分拆上市面臨的共性問題,比如公司向海康威視大額拆借,使用的信息系統(tǒng)有些還是海康威視的信息系統(tǒng)。另外,海康機器向關(guān)聯(lián)方采購部分集成電路產(chǎn)品單價高于向非關(guān)聯(lián)供應(yīng)商采購單價,10個型號集成電路產(chǎn)品平均差異率為8.34%,但公司未充分說明相關(guān)差異原因。

其次是經(jīng)營性凈現(xiàn)金流持續(xù)為負、主要產(chǎn)品毛利率持續(xù)下降以及增長可持續(xù)性等問題。

今年只第一季度,公司經(jīng)營活動凈現(xiàn)金流負額已經(jīng)達到-4.39億元,創(chuàng)出新高,甚至比之前全年度負額數(shù)據(jù)還要高不少。公司移動機器人產(chǎn)品毛利率前后下滑30%,但監(jiān)管認為其首輪問詢對原因的解釋不夠,要求繼續(xù)說明。成長性方面,公司上半年扣非凈利潤增速僅有8%,與此前幾年的數(shù)倍增長失速過于明顯。

截至8月4日,海康威視市值達3400億元。

獨立性和關(guān)聯(lián)交易二度被問

關(guān)聯(lián)采購單價高于非關(guān)聯(lián)采購

近年分拆上市成為海康威視資本運作的重要抓手,在螢石網(wǎng)絡(luò)成功分拆掛牌科創(chuàng)板之后,這次輪到了主營機器視覺和機器人業(yè)務(wù)的海康機器。

海康機器在今年3月7號申報創(chuàng)業(yè)板獲受理,3月30日收到首輪問詢,公司5月25日回復(fù)問詢,但立馬在6月30日收到二輪問詢,8月3日公司回復(fù)了二輪問詢。

兩輪問詢來看,獨立性和關(guān)聯(lián)交易成為海康機器首當(dāng)其沖、始終揮之不去的“陰影”。報告期內(nèi),海康機器在資金、機構(gòu)、信息系統(tǒng)以及供應(yīng)商和客戶等方面都與母公司海康威視存在千絲萬縷的聯(lián)系。

資金方面,根據(jù)申報材料,2021年度及2022年1-9月,公司向海康威視拆入資金分別為16.78億元及 8.6億元,截至報告期末上述資金拆借已結(jié)清,顯然海康機器在盡量切割與母公司的非經(jīng)營性資金往來。2021年度及2022年1-9月,公司通過海康威視借入國家開發(fā)銀行研發(fā)貸本金分別為1900萬元及5500萬元。

機構(gòu)方面,海康威視向海康機器提供共享職能部門服務(wù);此外,公司存在與關(guān)聯(lián)方互相代為支付職工薪酬和費用報銷的情形,但報告期內(nèi)開始對該等情形進行規(guī)范。公司所使用的部分信息系統(tǒng)甚至也是海康威視的信息系統(tǒng),公司稱已采取賬戶隔離、數(shù)據(jù)隔離、留痕管理等隔離措施。

另外,報告期內(nèi)公司與海康威視重合供應(yīng)商數(shù)量從278個上升到466個,采購占比分別為 6.3%、20.62%、59.26%和62.45%,程持續(xù)快速攀升態(tài)勢。報告期內(nèi),公司與母公司重合客戶數(shù)量從323個上升至583個,重合客戶收入占比分別為10.62%、13.65%、11.6%和12.31%。

二輪問詢,獨立性和關(guān)聯(lián)交易繼續(xù)被問。

此前公司稱產(chǎn)線切分后,向關(guān)聯(lián)方采購的原材料主要為集成電路產(chǎn)品。但2021年和2022年1-9月,公司向關(guān)聯(lián)方采購部分集成電路產(chǎn)品單價高于向非關(guān)聯(lián)供應(yīng)商采購單價,10個型號集成電路產(chǎn)品平均差異率為8.34%,公司未充分說明相關(guān)差異原因。

深交所要求說明就同等型號產(chǎn)品同時向關(guān)聯(lián)方和非關(guān)聯(lián)方采購的原因,向關(guān)聯(lián)方采購價格高于向非關(guān)聯(lián)方采購價格的原因及合理性。

公司給出的解釋是,一方面向海康威視及其下屬企業(yè)采購產(chǎn)品均按照海康威視集團內(nèi)統(tǒng)一制定的關(guān)聯(lián)交易定價規(guī)則,即在關(guān)聯(lián)方采購相應(yīng)原材料的合理成本基礎(chǔ)上進行加成,加成率參考每年由專業(yè)機構(gòu)出具的關(guān)聯(lián)方轉(zhuǎn)讓定價同期資料。

另一方面,報告期內(nèi)隨著采購量的增加,公司持續(xù)與集成電路供應(yīng)商談判降價,上述各型號的集成電路的采購單價均有所下降。此外,2020年初至2021年末人民幣整體呈升值趨勢,比價期間的平均單價還受匯率波動的影響。

經(jīng)營性凈現(xiàn)金流較差,擬募資9億補流

首輪問詢中,海康機器現(xiàn)金流量波動與利潤表、資產(chǎn)負債表的匹配問題就遭到監(jiān)管拷問,公司進行了一些解釋,但顯然難以令人信服。深交所二輪問詢要求說明經(jīng)營活動現(xiàn)金流量為負、資產(chǎn)負債率高企及相關(guān)對應(yīng)措施的有效性。

根據(jù)申報材料及首輪問詢回復(fù),報告期各期,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-1.38億元、1.03億元、-3.25億元和-3.98億元,波動較大,且除2020年均為凈流出。

公司首輪問詢回復(fù)解釋稱,隨著生產(chǎn)經(jīng)營規(guī)模擴大,原材料采購與產(chǎn)品備貨相應(yīng)增加,應(yīng)收賬款也有所增加,上下游的付款及收款結(jié)算存在一定的時間差,導(dǎo)致經(jīng)營活動現(xiàn)金流量凈額為負。

另外,報告期各期,公司資產(chǎn)負債率在70-80%左右。公司在首輪回復(fù)解釋,處于業(yè)務(wù)高速增長期,營運資金需求較大,公司已具備較強的獨立融資能力,可在確保穩(wěn)定發(fā)展的前提下逐步改善資產(chǎn)負債率。

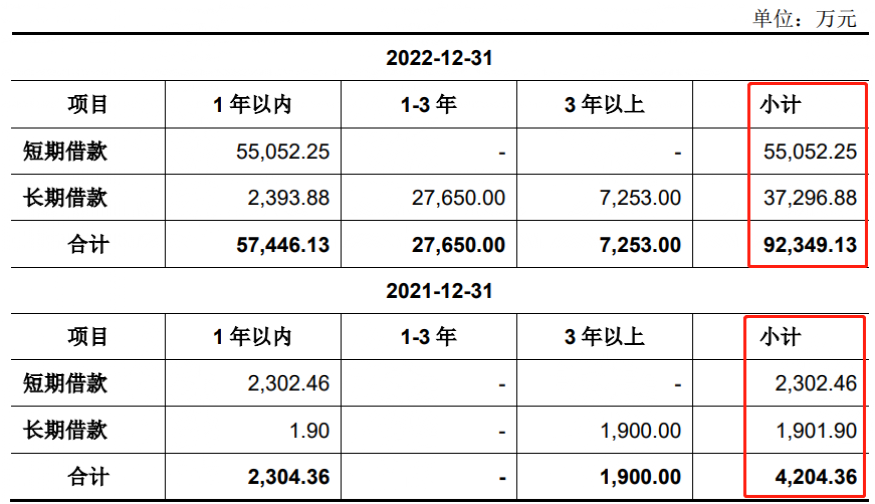

但2022年9月末公司的信用借款較2021年末的2302萬元增加至5.5億元,2022年9月末的長期借款由2021年末的1900萬元增加至3.5億元。截至到2022年底,該情況也差不多。

二輪問詢深交所要求結(jié)合銀行借款金額較大、資產(chǎn)負債比較高的情形,進一步從現(xiàn)金流角度強化對自身財務(wù)狀況的分析,說明應(yīng)對經(jīng)營現(xiàn)金凈流量為負的主要措施、實施的有效性,2022 年各期末借款大幅增加的原因,并加強有關(guān)風(fēng)險揭示的針對性。

根據(jù)公司的披露,進入2023年一季度,其經(jīng)營現(xiàn)金流情況也沒有明顯改觀。公司稱,經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額負值較去年同期進一步增大,主要系公司當(dāng)期銷售商品、提供勞務(wù)收到的現(xiàn)金略有降低,而支付給職工以及為職工支付的現(xiàn)金、支付的各項稅費等有所增加。

值得一提的是,公司此次IPO擬募集資金60億元,其中超9億正是要用來補充流動資金。

上半年扣非凈利增速放緩至8%,此前兩年增長超10倍

如果說現(xiàn)金流和負債情況不佳是整個報告期內(nèi)都存在的情況,成長性出現(xiàn)減速跡象則在2023年一季度開始顯現(xiàn),半年度基本延續(xù)。二輪問詢,行業(yè)信息相關(guān)風(fēng)險揭示的充分性與業(yè)績增長的可持續(xù)性是監(jiān)管重點關(guān)注事項。

深交所要公司充分結(jié)合3C電子、新能源、汽車等行業(yè)2023年以來的產(chǎn)業(yè)發(fā)展動向、產(chǎn)能擴張情況及市場競爭格局,期后業(yè)績變動及在手訂單情況,進一步說明業(yè)績增長的可持續(xù)、保持競爭優(yōu)勢的主要措施及實施效果,并充分揭示業(yè)績成長性相關(guān)風(fēng)險。

公司回復(fù)稱,所處的機器視覺及移動機器人行業(yè)在當(dāng)前階段仍保持持續(xù)增長,但受宏觀經(jīng)濟及產(chǎn)業(yè)發(fā)展階段影響,在部分下游行業(yè)如3C電子及汽車行業(yè)的銷售情況出現(xiàn)了不同程度的增速降低。下游市場的變動直接影響了公司所處移動機器人及機器視覺領(lǐng)域的短期需求,在此背景下,公司2023年1-6月業(yè)績數(shù)據(jù)包括營業(yè)收入、凈利潤等同比增幅相較前一年度增速有所放緩。

此前的2020年到2022年,公司營業(yè)收入復(fù)合增速高達61%,從15億元來到39億元,扣非凈利潤從5000萬增至5.88億元,兩年增長10倍不止,復(fù)合增速300%多。而2023年1-3月,公司營業(yè)收入同比增長14.05%,凈利潤同比增長僅6.1%,營業(yè)利潤、利潤總額同比則負增長。

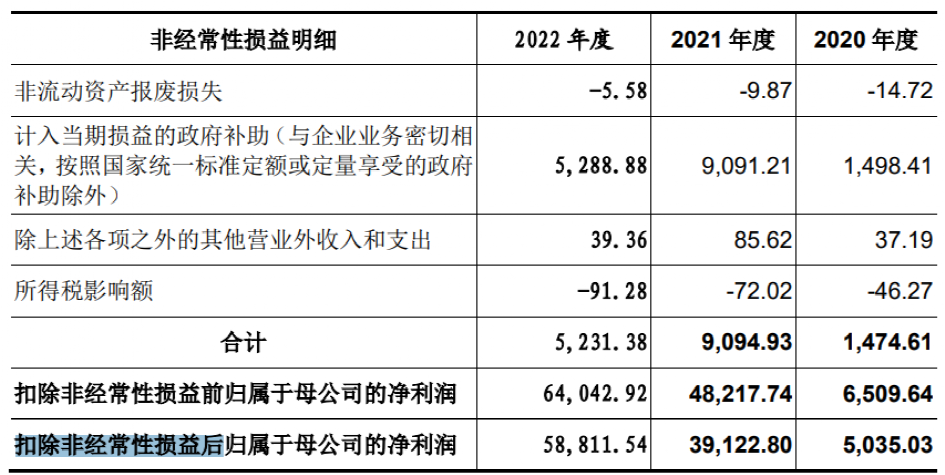

1到6月來看,比一季報要好不少,營收增速在27.71%,凈利潤增速則達到48%,但是凈利潤很大一部分來自非經(jīng)常性損益,扣非后凈利潤增速實際上只有8.21%,跟此前三年的爆發(fā)式增長天壤之別。

招股書來看,公司的政府補助等非經(jīng)常性損益實際上一直比較高,2020到2022年公司政府補助金額分別為1498萬、9091萬和5289萬元,占利潤總額的比例分別為22.84%、19.06%和8.61%。

此外,公司還有其他優(yōu)惠,報告期各期其享受研發(fā)費用加計扣除、增值稅即征即退、高新技術(shù)企業(yè)所得稅優(yōu)惠等稅收優(yōu)惠政策,金額合計分別為7382.09萬元、1.18億元和1.75億元,占利潤總額的比例分別為 112.51%、24.74%和28.43%。

主力產(chǎn)品毛利率持續(xù)下滑,被指原因分析不夠充分

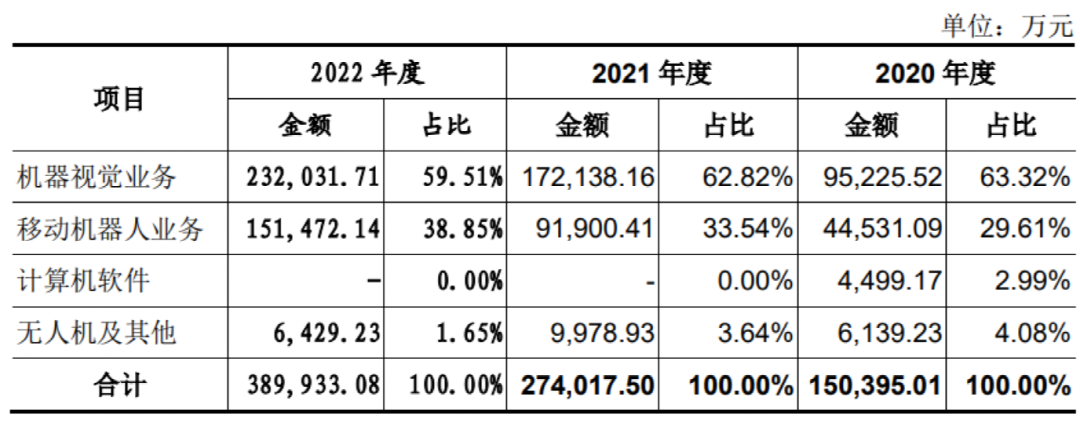

二輪問詢中,公司機器視覺業(yè)務(wù)毛利率的波動及移動機器人業(yè)務(wù)毛利率的持續(xù)下滑也被進一步問詢。招股書顯示,公司上述兩大業(yè)務(wù)在報告期貢獻的營收占比均在95%以上,其中2022年貢獻度大約是六 四開。

移動機器人業(yè)務(wù)來看,報告期各期其毛利率分別為 49.45%、42.89%、38.61%和34.63%,呈逐年下降趨勢。深交所認為,招股說明書及首輪問詢回復(fù)中,公司解釋的主要原因與機器視覺產(chǎn)品類似,但同樣存在對于行業(yè)競爭加劇的具體背景、成本上(或波動)的具體原因、解決方案客戶占比提升的具體原因分析不夠充分的問題。

深交所要求充分結(jié)合行業(yè)信息,說明移動機器人產(chǎn)品線行業(yè)競爭持續(xù)加劇的主要影響因素,相關(guān)因素在報告期內(nèi)、報告期后的持續(xù)變化情況。另外,說明機器視覺、移動機器人產(chǎn)品線 2021年、2022年1-9月解決方案模式客戶銷售占比上升的具體背景,結(jié)合同行業(yè)可比公司是否存在類似情形,充分分析低毛利率業(yè)務(wù)占比增長的合理性,對整體盈利能力的影響。

公司表示,2020年至今,移動機器人相關(guān)領(lǐng)域的融資數(shù)量及融資規(guī)模大幅上升,業(yè)內(nèi)企業(yè)獲得資本加持后,在產(chǎn)品銷售及產(chǎn)量規(guī)劃方面加強布局,使得市場競爭情況越發(fā)激烈。

根據(jù)移動機器人產(chǎn)業(yè)聯(lián)盟數(shù)據(jù),近五年(2018年至2022年)中國市場移動機器人行業(yè)銷售額過億元的企業(yè)家數(shù)分別為10、12、17、36、42,按銷量統(tǒng)計的 CR10(前10大廠商市占率之和)分別為66.72%、53.57%、50.91%,在市場規(guī)模持續(xù)上升的同時,行業(yè)集中度持續(xù)保持下降,行業(yè)整體向分散競爭市場方向發(fā)展。

此外,公司稱,2022年以來,部分下游行業(yè)受宏觀經(jīng)濟影響,產(chǎn)生了不同程度的需求下降,部分需求減少的影響也傳導(dǎo)到了上游的生產(chǎn)設(shè)備提供商。

而關(guān)于解決方案模式客戶,公司披露,2020年、2021年及2022年1-9月,公司移動機器人業(yè)務(wù)的解決方案收入占比分別為82.69%、83.89%和84.9%,整體保持在高位水平。

解決方案類業(yè)務(wù)毛利率較產(chǎn)品類業(yè)務(wù)毛利率整體偏低,解釋解釋主要原因為解決方案類業(yè)務(wù)的成本構(gòu)成中除了自產(chǎn)產(chǎn)品的成本外,還包括項目安裝、實施的成本和外購解決方案中需要配套使用的其他成品的成本,項目安裝和實施通常由提供工程服務(wù)的外部供應(yīng)商完成,實施過程中需要外購其他成品及輔料,相應(yīng)的毛利率較低,從而拉低了解決方案類業(yè)務(wù)的整體毛利率。

相關(guān)新聞

- ? 奧比中光擬定增21.87億元:加碼機器人視覺技術(shù),能否夯實3D感知第一梯隊地位

- ? 埃夫特亮相富士康全球機器人科技峰會,合作共啟機器人產(chǎn)業(yè)新生態(tài)

- ? 中國機器人力控技術(shù)TOP10

- ? 具身智能 “破圈”+ 中國力量崛起:機器人競爭進入 “中國時間”

- ? 中國工業(yè)機器人:從Made in China到Made for Global

- ? 海康機器人165kg/210kg大負載機器人登場

- ? 工信部將完善人形機器人等產(chǎn)業(yè)發(fā)展政策

- ? 越疆科技深化全球布局,馬來西亞子公司開業(yè)推動?xùn)|南亞智能制造升級

- ? 仿生機器人與仿生智能大會成功召開

- ? “產(chǎn)品+技術(shù)”驅(qū)動業(yè)務(wù)快速增長 節(jié)卡股份引領(lǐng)協(xié)作機器人產(chǎn)業(yè)開拓創(chuàng)新

編輯精選

- ? ABB推出三大全新機器人系列,強化中國機器人市場領(lǐng)導(dǎo)地位

- ? 臺達召開首屆“工業(yè)自動化技術(shù)大會”

- ? 霍尼韋爾成功舉辦首屆中國增長峰會 集全球智慧共筑本土創(chuàng)新

- ? 丹佛斯慶祝傳動北京研發(fā)中心成立20周年

- ? 2025年中國工業(yè)機器人行業(yè)市場前景預(yù)測研究報告

- ? 傳GE Vernova考慮出售工業(yè)軟件業(yè)務(wù)Proficy 售價高達10億美元

- ? 工業(yè)大模型應(yīng)用進入廣泛探索階段,多方入局進入“百家爭鳴”時代

- ? 2025研華智能系統(tǒng)產(chǎn)業(yè)伙伴峰會成功舉辦

- ? 西門子新收購?fù)瓿桑」I(yè)驅(qū)動家族再擴充

- ? 強強聯(lián)手!港科大與比亞迪共建具身智能聯(lián)合實驗室

工控原創(chuàng)

- ? 一文速覽七月工業(yè)自動化領(lǐng)域熱點新聞

- ? 2025數(shù)字化及智能制造技術(shù)論壇在青島圓滿落幕, 這些議題值得關(guān)注!

- ? ABB以本土化創(chuàng)新與AI賦能,引領(lǐng)中國機器人市場新篇章

- ? 一文get六月工控自動化大事

- ? ABB加速器中國周:當(dāng)AI邂逅硬核工業(yè),一場自下而上的智造革命

- ? 點擊了解5月工控圈那些事兒

- ? 分拆上市還是出售?ABB機器人業(yè)務(wù)將何去何從

- ? 打造標桿案例及生態(tài)圈,ABB全力推動Ethernet-APL應(yīng)用加速

- ? 你關(guān)心的四月份工控大事全在這里

- ? 匯川技術(shù)2024年財報解析:多元化布局彰顯增長韌性