從零部件國(guó)產(chǎn)化看產(chǎn)業(yè)鏈協(xié)同發(fā)展

http://www.199rrr.com 2022-12-06 14:16 來(lái)源:未來(lái)智庫(kù)官網(wǎng)

一、產(chǎn)業(yè)鏈條:核心零部件是帶動(dòng)產(chǎn)業(yè)鏈發(fā)展的關(guān)鍵

在新一輪技術(shù)革命和產(chǎn)業(yè)變革的時(shí)代背景下,全球各主要經(jīng)濟(jì)體積極圍繞以工業(yè)機(jī)器人 為主的智能制造業(yè)展開(kāi)激烈競(jìng)爭(zhēng)。順應(yīng)趨勢(shì),我國(guó)工業(yè)機(jī)器人的理論研究以及生產(chǎn)、實(shí)踐不斷 推進(jìn),已建立起相對(duì)完整的工業(yè)機(jī)器人產(chǎn)業(yè)鏈。 而我國(guó)對(duì)工業(yè)機(jī)器人的核心零部件,如精密減速器的研究相比國(guó)外較晚,技術(shù)尚未達(dá)到完 全成熟,與國(guó)外先進(jìn)技術(shù)存在一定差距,形成了核心零部件不能完全自給自足的局面,進(jìn)口依 賴度仍然不低。但近年來(lái),我國(guó)涌現(xiàn)出了一批發(fā)展迅猛、技術(shù)實(shí)力過(guò)硬的零部件企業(yè),他們或 將和工業(yè)機(jī)器人產(chǎn)業(yè)鏈一起再次成長(zhǎng)。

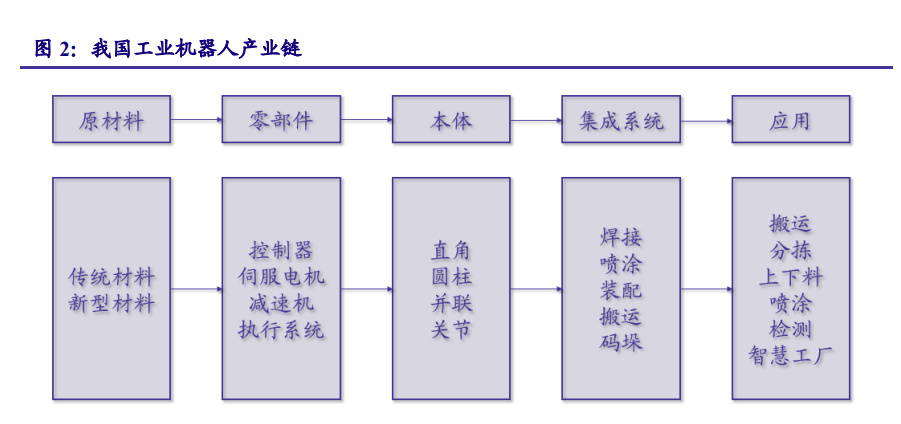

工業(yè)機(jī)器人產(chǎn)業(yè)鏈主要由原材料、零部件(上游)、機(jī)器人本體(中游)、系統(tǒng)集成(下 游)以及行業(yè)應(yīng)用等幾個(gè)環(huán)節(jié)組成。工業(yè)機(jī)器人的生產(chǎn)成本結(jié)構(gòu)中,上游核心零部件占比較高, 伺服系統(tǒng)、控制器與減速器成本占比超 70%,這其中減速器則占到一半,而本體制造僅占 15%。 究其原因,工業(yè)機(jī)器人的驅(qū)動(dòng)與控制功能均來(lái)自核心零部件,與本體制造相比,核心零部件的 技術(shù)壁壘更高,因此生產(chǎn)成本占比高。 核心零部件國(guó)產(chǎn)化程度低在一定程度導(dǎo)致其生產(chǎn)成本占比高。以減速器為例,減速器國(guó)產(chǎn) 化率較低,該市場(chǎng)主要依賴于進(jìn)口。中國(guó)工業(yè)機(jī)器人制造企業(yè)在采購(gòu)減速器時(shí),由于采購(gòu)數(shù)量 較少,難以產(chǎn)生規(guī)模效應(yīng),面臨國(guó)際供應(yīng)商議價(jià)權(quán)過(guò)高問(wèn)題,相同型號(hào)用減速器,中國(guó)企業(yè)采 購(gòu)價(jià)格是國(guó)際知名企業(yè)的兩倍。

(一)上游:核心零部件占比較高,生產(chǎn)成本較高

上游零部件環(huán)節(jié)主要包括:控制器、伺服電機(jī)、減速器以及執(zhí)行系統(tǒng)等。其中,控制器、 伺服電機(jī)和減速器是生產(chǎn)工業(yè)機(jī)器人的關(guān)鍵零部件,也是國(guó)內(nèi)外工業(yè)機(jī)器人著力打造的核心 競(jìng)爭(zhēng)力之所在。就開(kāi)發(fā)的難易程度而言,控制器是工業(yè)機(jī)器人開(kāi)發(fā)的配套設(shè)備,開(kāi)發(fā)難度中等;伺服電機(jī)是工業(yè)機(jī)器人的核心驅(qū)動(dòng)機(jī)構(gòu),開(kāi)發(fā)難度中上;減速器是封閉在工業(yè)機(jī)器人剛性殼體 內(nèi)的齒輪傳動(dòng)、蝸桿傳動(dòng)、齒輪-蝸桿傳動(dòng)所組成的獨(dú)立部件,開(kāi)發(fā)難度最高。

1. 上游核心零部件 1:減速器

在機(jī)械傳動(dòng)領(lǐng)域,減速器是連接動(dòng)力源和執(zhí)行機(jī)構(gòu)的中間裝置,減速器一般用于低轉(zhuǎn)速大 扭矩的傳動(dòng)設(shè)備,把電動(dòng)機(jī)、內(nèi)燃機(jī)或其他高速運(yùn)轉(zhuǎn)的動(dòng)力通過(guò)減速器輸入軸上的齒數(shù)少的齒 輪嚙合輸出軸上的大齒輪來(lái)達(dá)到減速的目的。 目前的工業(yè)機(jī)器人所使用的減速器主要是精密減速器。精密減速器具有傳動(dòng)比大、精度高、 承載能力大、效率高等特點(diǎn),除機(jī)器人外,精密減速器還廣泛應(yīng)用于航天、能源、電子、石油、 軍工、儀器等行業(yè)。而在工業(yè)機(jī)器人用到的精密減速器大部分來(lái)自日本廠商,雖然國(guó)產(chǎn)減速器 近些年也在不斷進(jìn)步,但在工業(yè)機(jī)器人中的應(yīng)用仍然占比不高。 工業(yè)機(jī)器人的減速器主要有三種類型,分別是:諧波減速器、RV 減速器和行星減速器。諧 波減速器的結(jié)構(gòu)簡(jiǎn)單,傳動(dòng)精度高,傳動(dòng)比大,傳動(dòng)效率可以達(dá)到 90%以上,在對(duì)機(jī)器人控制 精度要求較高的場(chǎng)合經(jīng)常用到。RV 減速器的結(jié)構(gòu)緊湊、震動(dòng)小、能耗低,具有兩級(jí)減速、圓 盤(pán)穩(wěn)定性較強(qiáng)的特點(diǎn)。比起單純的擺線針輪行星傳動(dòng),其體積較小,而且過(guò)載能力強(qiáng),輸出軸 的剛性大,是目前被廣泛的應(yīng)用于機(jī)器人的減速器之一。行星減速器主要有擺線針輪行星減速 器和精密行星減速器兩類,行星減速器體積較小,攜帶負(fù)載大,運(yùn)行平穩(wěn),使用壽命長(zhǎng),是一 種加工精度較高的減速器系統(tǒng),可以達(dá)到軍用的精度要求。由于其造價(jià)不高,也在工業(yè)生產(chǎn)中 得到了廣泛的應(yīng)用。

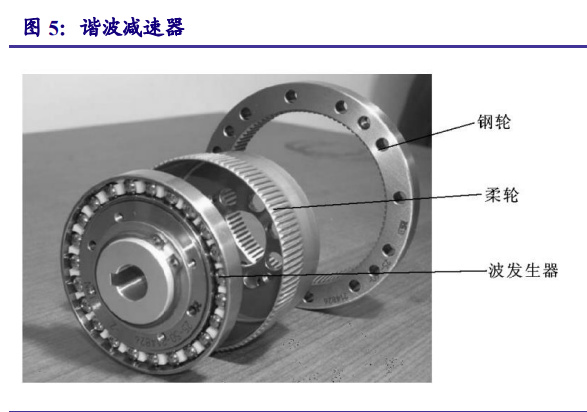

(1)諧波行星減速器通常由波發(fā)生器、柔輪、剛輪和柔性軸承等零部件構(gòu)成。由 W C MUSSER 于 20 世紀(jì) 50 年代早期開(kāi)發(fā)的典型驅(qū)動(dòng)裝置,由 3 個(gè)基本的同心部件組成:剛性圓 柱齒輪 G、柔性圓柱齒輪 R、波發(fā)生器 H。

諧波傳動(dòng)具有運(yùn)動(dòng)精度高、傳動(dòng)比大、質(zhì)量小、體積小、較小的傳動(dòng)慣量等優(yōu)點(diǎn)。最重要 的是能在密閉空間傳遞運(yùn)動(dòng),這一點(diǎn)是其他任何機(jī)械傳動(dòng)無(wú)法實(shí)現(xiàn)的。其缺點(diǎn)為在諧波齒輪傳 動(dòng)中柔輪每轉(zhuǎn)發(fā)生兩次橢圓變形,極易引起材料的疲勞損壞,損耗功率大。

全球減速器市場(chǎng)中諧波減速器行業(yè)龍頭為哈默納科,國(guó)內(nèi)的主要生產(chǎn)廠商有綠的諧波等。 雖然綠的諧波較早地完成了工業(yè)機(jī)器人諧波減速器技術(shù)研發(fā)并實(shí)現(xiàn)規(guī)模化生產(chǎn),實(shí)現(xiàn)了對(duì)進(jìn) 口產(chǎn)品的替代,但分析其減速器產(chǎn)品出口均價(jià)我們可以發(fā)現(xiàn),公司銷售給境外的諧波減速器平 均價(jià)格低于銷售給境內(nèi)的客戶,主要原因是銷往境外的產(chǎn)品主要是 Universal Robots 購(gòu)買(mǎi)的小 型諧波減速器。根據(jù)綠的諧波招股說(shuō)明書(shū)的測(cè)算顯示,2018 年在自主品牌機(jī)器人用諧波減速 器公司市占率達(dá)到了 62.55%。

(2)RV 減速器是一種新型的行星減速器,其有較優(yōu)越的性能。與其他行星傳動(dòng)相比,RV 減速器的傳動(dòng)比高、傳動(dòng)效率高;承載能力強(qiáng);體積小,質(zhì)量輕;回程誤差小;使用壽命長(zhǎng)。 與諧波齒輪減速器相比,RV 減速器具有較高的疲勞強(qiáng)度和剛度。隨著工作時(shí)間的增加,返回 的誤差不會(huì)增加。 RV 減速器因?yàn)橹T多優(yōu)點(diǎn)被廣泛應(yīng)用于工業(yè)機(jī)器人,機(jī)床,醫(yī)療檢測(cè)設(shè)備,衛(wèi)星接收系統(tǒng) 等領(lǐng)域。它較機(jī)器人中常用的諧波傳動(dòng)具有高得多的疲勞強(qiáng)度、剛度和壽命,而且回差精度穩(wěn) 定,不像諧波傳動(dòng)那樣隨著使用時(shí)間增長(zhǎng)運(yùn)動(dòng)精度就會(huì)顯著降低,故世界上許多國(guó)家高精度機(jī) 器人傳動(dòng)多采用 RV 減速器,因此,該種 RV 減速器在先進(jìn)機(jī)器人傳動(dòng)中有逐漸取代諧波減速 器的發(fā)展趨勢(shì)。RV 減速器的行業(yè)龍頭為納博特斯克。

(3)行星減速器又可分為擺線針輪行星減速器和精密行星減速器。擺線針輪減速器具有 良好的動(dòng)態(tài)性能和零間隙特性,廣泛應(yīng)用于石油、環(huán)保、化工、水泥、輸送、紡織、制藥、食 品、印刷、起重、礦山、冶金、建筑、發(fā)電等行業(yè)。其獨(dú)特的平穩(wěn)結(jié)構(gòu)在許多情況下可替代普 通圓柱齒輪減速器,因此,擺線針輪減速器在各個(gè)行業(yè)和領(lǐng)域被廣泛使用。 而精密行星減速器相對(duì)其他減速機(jī),具有高剛性、高精度(單級(jí)可做到 1'以內(nèi))、高傳動(dòng) 效率(單級(jí)在 97%~98%)、高的扭矩/體積比、終身免維護(hù)等特點(diǎn)。因?yàn)檫@些特點(diǎn),行星減速 機(jī)多數(shù)是安裝在步進(jìn)電機(jī)和伺服電機(jī)上,用來(lái)降低轉(zhuǎn)速,提升扭矩,匹配慣量。現(xiàn)在市場(chǎng)上的 主流產(chǎn)品國(guó)外的有德國(guó)的 SEW、德國(guó)的 FLENDE R、瑞德森、日本 Sumitomo 住友、ABB 等。

諧波減速器和 RV 減速器對(duì)比。近年來(lái),隨著工業(yè)機(jī)器人、高端數(shù)控機(jī)床等智能制造和高 端裝備領(lǐng)域的快速發(fā)展,諧波減速器與 RV 減速器已成為高精密傳動(dòng)領(lǐng)域廣泛使用的精密減速 器。由于傳動(dòng)原理和結(jié)構(gòu)等技術(shù)特點(diǎn)差異,使二者在下游產(chǎn)品及應(yīng)用領(lǐng)域方面各有所側(cè)重、相 輔相成,應(yīng)用于不同場(chǎng)景和終端行業(yè)。

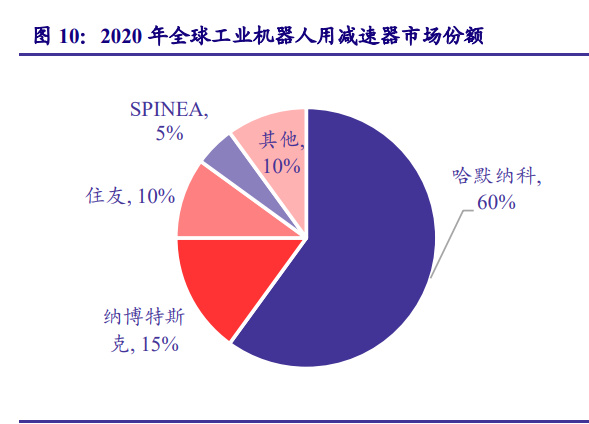

國(guó)內(nèi)外精密減速器生產(chǎn)現(xiàn)狀。全球減速器市場(chǎng)中諧波減速器行業(yè)龍頭為哈默納科,RV 減 速器的行業(yè)龍頭為納博特斯克,目前在精密機(jī)器人減速器市場(chǎng)中,上述兩家公司憑借悠久的歷 史、雄厚的資本實(shí)力和長(zhǎng)期的技術(shù)積累,占據(jù)了全球工業(yè)機(jī)器人減速器市場(chǎng) 70%左右的份額, 其與以 ABB、發(fā)那科、庫(kù)卡及安川為代表的國(guó)際四大機(jī)器人廠商的合作歷史悠久,在全球工 業(yè)機(jī)器人減速器市場(chǎng)中占有先發(fā)優(yōu)勢(shì)。 隨著國(guó)家對(duì)智能制造領(lǐng)域的大力投入,我國(guó)工業(yè)機(jī)器人核心零部件的研究領(lǐng)域取得了一 定成效,涌現(xiàn)出了一批快速進(jìn)步的精密減速器制造企業(yè)。如在諧波減速機(jī)方面,國(guó)內(nèi)已有一些可替代產(chǎn)品,如綠的諧波、中大力德、雙環(huán)傳動(dòng)等。

國(guó)產(chǎn)減速器市占率逐漸抬頭,持續(xù)發(fā)展未來(lái)可期。減速器屬于高精密度產(chǎn)品,產(chǎn)品開(kāi)發(fā)周 期長(zhǎng)、前期資金投入大、技術(shù)復(fù)雜度高且生產(chǎn)難度高,減速器行業(yè)壁壘也高,是我國(guó)工業(yè)機(jī)器 人領(lǐng)域中相對(duì)薄弱的環(huán)節(jié)。而從市占率來(lái)看,減速器行業(yè)集中度高,市場(chǎng)一直被少數(shù)國(guó)際企業(yè) 壟斷。近年來(lái),中國(guó)工業(yè)機(jī)器人用諧波減速器的市場(chǎng)份額就有較為明顯變化,國(guó)產(chǎn)速器廠商正 處于不斷的技術(shù)消化、產(chǎn)品放量、產(chǎn)能擴(kuò)張的正向成長(zhǎng)周期中。我們認(rèn)為,隨著下游需求持續(xù) 拓寬,預(yù)計(jì)未來(lái)減速器國(guó)產(chǎn)化率將得到大幅提升。

2. 上游核心零部件 2:伺服電機(jī)

伺服系統(tǒng)是指以物體的位置、方位、狀態(tài)等控制量組成的、能夠跟隨任意變化的輸入目標(biāo) 或給定量的自動(dòng)控制系統(tǒng),主要包括驅(qū)動(dòng)器和電機(jī)兩部分。伺服系統(tǒng)可按照控制命令的要求, 對(duì)功率進(jìn)行放大、變換與調(diào)控等處理,通過(guò)驅(qū)動(dòng)裝置對(duì)電機(jī)輸出力矩、速度和位置的控制量, 最終形成的機(jī)械位移能準(zhǔn)確地執(zhí)行輸入指令要求。 國(guó)產(chǎn)品牌占據(jù)約 10%市場(chǎng)份額。一直以來(lái),中國(guó)工業(yè)機(jī)器人伺服系統(tǒng)市場(chǎng)均由外資主導(dǎo), 外資廠商占據(jù)中高端的市場(chǎng)份額,國(guó)產(chǎn)份額雖逐年提升,但市場(chǎng)份額依然偏小。目前,工業(yè)機(jī) 器人伺服系統(tǒng)主要分日系、歐美和國(guó)產(chǎn)三大陣營(yíng)。日系代表企業(yè)主要有松下、安川、三菱、三 洋、富士等,歐美代表企業(yè)主要有西門(mén)子、施耐德、博世力士樂(lè)、ABB 等,國(guó)產(chǎn)代表企業(yè)主要 有臺(tái)達(dá)、匯川、埃斯頓等。 國(guó)內(nèi)伺服電機(jī)技術(shù)不斷提升,但高精度伺服電機(jī)仍依賴進(jìn)口。近年來(lái),伺服電機(jī)方面國(guó)內(nèi) 企業(yè)在核心技術(shù)上取得關(guān)鍵性突破,國(guó)內(nèi)產(chǎn)品各項(xiàng)性能均有大幅提升,部分伺服產(chǎn)品速度波動(dòng) 率指標(biāo)已經(jīng)低于 0.1%,國(guó)內(nèi)外技術(shù)差距已經(jīng)開(kāi)始出現(xiàn)縮減趨勢(shì)。但值得注意的是,高精度編 碼器是伺服電機(jī)中的核心技術(shù),目前嚴(yán)重依賴進(jìn)口,是我國(guó)伺服電機(jī)產(chǎn)品突破的重要瓶頸。國(guó) 產(chǎn)伺服電機(jī)體積大、輸出功率小,與國(guó)際企業(yè)的水平仍有差距。

3. 上游核心零部件 3:控制器

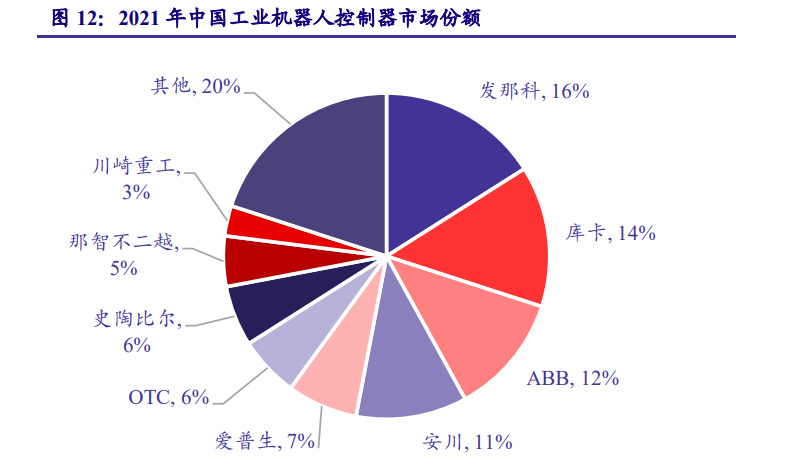

控制器由硬件和軟件兩部分組成,其中硬件指工業(yè)控制板卡,包括主控單元、信號(hào)處理部 分等電路,軟件指控制算法、二次開(kāi)發(fā)等。雖然成本與技術(shù)壁壘相對(duì)較低,但控制器的市場(chǎng)份 額卻與機(jī)器人本體基本保持一致,主要原因在于專攻工業(yè)機(jī)器人控制器領(lǐng)域的企業(yè)數(shù)量較少, 大部分國(guó)內(nèi)控制器廠商只生產(chǎn)通用控制器,而成熟的機(jī)器人廠商為了確保機(jī)器人的穩(wěn)定性則 一般選擇自行開(kāi)發(fā)控制器。

國(guó)產(chǎn)控制器雖已達(dá)到了各項(xiàng)基本要求,但仍與國(guó)外企業(yè)在控制系統(tǒng)的研發(fā)層面存在差距。 雖在高精密型行業(yè)受到限制,但在低端領(lǐng)域中,國(guó)產(chǎn)控制系統(tǒng)卻憑借高性價(jià)比優(yōu)勢(shì)占據(jù)主導(dǎo)地 位,且未來(lái)工業(yè)機(jī)器人的發(fā)展將呈現(xiàn)智能化和柔性化的趨勢(shì),控制器的發(fā)展也逐漸轉(zhuǎn)向標(biāo)準(zhǔn)化 和開(kāi)放化,國(guó)產(chǎn)控制系統(tǒng)將有望迎來(lái)新的發(fā)展機(jī)會(huì)。

(二)中游:機(jī)器人本體

工業(yè)機(jī)器人本體生產(chǎn)商主要負(fù)責(zé)組裝和集成工業(yè)機(jī)器人本體。目前內(nèi)資品牌機(jī)器人銷售 占比不斷上升。根據(jù)機(jī)經(jīng)網(wǎng)數(shù)據(jù),2015 年到 2020 年中國(guó)機(jī)器人本體市場(chǎng)的內(nèi)資占比由 18.6% 提升至 28.6%,2021 年內(nèi)資占比進(jìn)一步升高,為 33.7 %。目前內(nèi)資工業(yè)機(jī)器人本體生廠商主 要集中于中低端市場(chǎng),高端應(yīng)用市場(chǎng)仍被發(fā)那科、庫(kù)卡、ABB、安川四家外資企業(yè)占據(jù)。 高端市場(chǎng)被“四大家族”壟斷,國(guó)產(chǎn)品牌埃斯頓向龍頭靠攏。根據(jù) MIR Databank 統(tǒng)計(jì)的 中國(guó)工業(yè)機(jī)器人出貨量數(shù)據(jù),2021 年“四大家族”合計(jì)共占據(jù)市場(chǎng)份額的 41.5%,分別為發(fā)那 科(13%)、ABB(12.3%)、安川(8.8%)、庫(kù)卡(7.4%)。國(guó)產(chǎn)龍頭埃斯頓市場(chǎng)份額為 2.4%, 排名第十一位,匯川與新時(shí)達(dá)等內(nèi)資品牌也排名靠前。

(三)下游:機(jī)器人集成系統(tǒng)

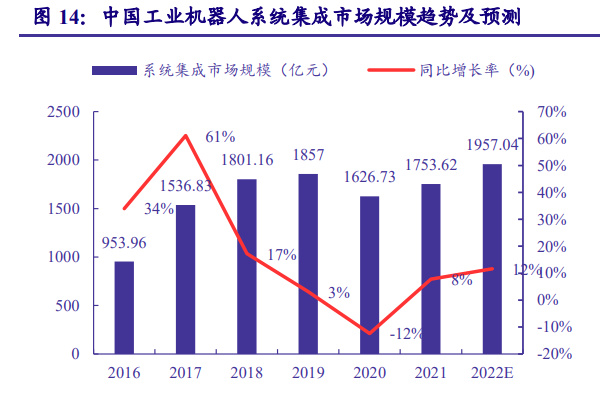

工業(yè)機(jī)器人系統(tǒng)集成商處于產(chǎn)業(yè)鏈的下游應(yīng)用端,根據(jù)不同的場(chǎng)景與用途,負(fù)責(zé)對(duì)工業(yè)機(jī) 器人本體進(jìn)行針對(duì)性的系統(tǒng)集成和軟件二次開(kāi)發(fā),使其擁有特定的工作能力。 根據(jù) MIR Databank 的數(shù)據(jù),2019 年中國(guó)工業(yè)機(jī)器人系統(tǒng)集成市場(chǎng)規(guī)模達(dá)到 1857 億元, 其中內(nèi)資占比達(dá)到 80%,較上年提升了兩個(gè)百分點(diǎn)。我們認(rèn)為,隨著 5G 技術(shù)帶動(dòng) 3C 行業(yè)增 速提升,系統(tǒng)集成需求也有望持續(xù)增長(zhǎng),預(yù)計(jì) 2022 年工業(yè)機(jī)器人系統(tǒng)集成市場(chǎng)規(guī)模有望突破 2000 億元。

國(guó)內(nèi)系統(tǒng)集成商數(shù)量多、規(guī)模小,且集中在中低端領(lǐng)域。目前我國(guó)工業(yè)機(jī)器人系統(tǒng)集成商 主要以內(nèi)資為主,2019 年內(nèi)資占比約為 80%。但大部分內(nèi)資廠商規(guī)模較小,且主要集中于中 低端領(lǐng)域,而外資工業(yè)機(jī)器人系統(tǒng)集成商則主要集中于中高端工藝段,如焊接、裝配、鉚接和 檢測(cè)等領(lǐng)域。我們認(rèn)為,隨著國(guó)產(chǎn)市場(chǎng)競(jìng)爭(zhēng)加劇,疊加疫情倒逼行業(yè)加速洗牌,預(yù)計(jì)未來(lái)內(nèi)資系統(tǒng)集成商數(shù)量將逐步減少。 下游電子和汽車為主要行業(yè),份額增速呈現(xiàn)下滑態(tài)勢(shì)。電子和汽車整車是市場(chǎng)空間最大的 兩個(gè)下游行業(yè),在 2019 年工業(yè)機(jī)器人系統(tǒng)集成市場(chǎng)中合計(jì)占比約為 39%。另外下游細(xì)分行業(yè) 同比增長(zhǎng)有所差異,2019 年除電子和汽車整車兩大行業(yè)增速下滑外,其余行業(yè)均有所提升, 其中增幅最大的行業(yè)為金屬加工行業(yè)。

二、鏈條傳導(dǎo):三大因素驅(qū)動(dòng)主機(jī)銷量,核心零部件隨之增長(zhǎng)

(一)底層三大驅(qū)動(dòng)因素促進(jìn)核心零部件產(chǎn)銷量增長(zhǎng)

從歷史發(fā)展經(jīng)驗(yàn)來(lái)看,在已發(fā)布的報(bào)告中我們對(duì)工業(yè)機(jī)器人的增長(zhǎng)因素進(jìn)行了剖析。在 《行業(yè)深度_工業(yè)機(jī)器人:“溫故知新”系列之工業(yè)機(jī)器人行業(yè)復(fù)盤(pán):從日德韓發(fā)展歷程看中 國(guó)工業(yè)機(jī)器人的未來(lái)》中,我們認(rèn)為推動(dòng)工業(yè)機(jī)器人發(fā)展的三大底層驅(qū)動(dòng)因素分別為:人口結(jié) 構(gòu)改變、用勞成本激增和下游應(yīng)用產(chǎn)業(yè)的突出需求。

1. 人口結(jié)構(gòu)變化。人口結(jié)構(gòu)改變往往是各個(gè)國(guó)家工業(yè)機(jī)器人數(shù)量增長(zhǎng)的自然驅(qū)動(dòng)力。當(dāng) 經(jīng)濟(jì)快速增長(zhǎng)時(shí),必定會(huì)對(duì)勞動(dòng)力數(shù)量產(chǎn)生更高要求,而當(dāng)勞動(dòng)人口占比減少時(shí),這一人口結(jié) 構(gòu)的變化使得勞動(dòng)力數(shù)量無(wú)法滿足日益增長(zhǎng)的用勞需求,工業(yè)機(jī)器人作為勞動(dòng)力的替代品便 應(yīng)運(yùn)而生。而用勞成本激增作為勞動(dòng)力供需矛盾的結(jié)果持續(xù)推動(dòng)工業(yè)企業(yè)進(jìn)行自動(dòng)化改造,帶 動(dòng)工業(yè)機(jī)器人數(shù)量持續(xù)增長(zhǎng)。日、韓、德等作為全世界工業(yè)機(jī)器人產(chǎn)業(yè)較為發(fā)達(dá)的國(guó)家,其工 業(yè)機(jī)器人產(chǎn)業(yè)初始發(fā)展的誘因均為人口結(jié)構(gòu)的變化。

2. 用勞成本激增。人口結(jié)構(gòu)變化致使勞動(dòng)力供不應(yīng)求,繼而導(dǎo)致制造業(yè)用工用勞成本提 高,持續(xù)驅(qū)動(dòng)工業(yè)機(jī)器人數(shù)量穩(wěn)步增長(zhǎng)。大量勞務(wù)需求與短缺勞動(dòng)人數(shù)形成的沖突導(dǎo)致勞動(dòng)力 成本快速上升,使得制造業(yè)人均薪酬持續(xù)上漲;制造業(yè)與非制造業(yè)薪酬差距逐漸拉大,薪酬差 異使勞動(dòng)力逐漸向高薪酬的制造業(yè)轉(zhuǎn)移,與此同時(shí)也會(huì)促進(jìn)工業(yè)機(jī)器人這類性價(jià)比較高的勞 動(dòng)力迫使企業(yè)加大工業(yè)機(jī)器人的使用比例,作為降低生產(chǎn)成本的解決方案。日本與德國(guó)作為全 世界工業(yè)機(jī)器人產(chǎn)業(yè)較為發(fā)達(dá)的兩個(gè)國(guó)家,其工業(yè)機(jī)器人第二階段的發(fā)展均受益于勞動(dòng)力成 本上升。

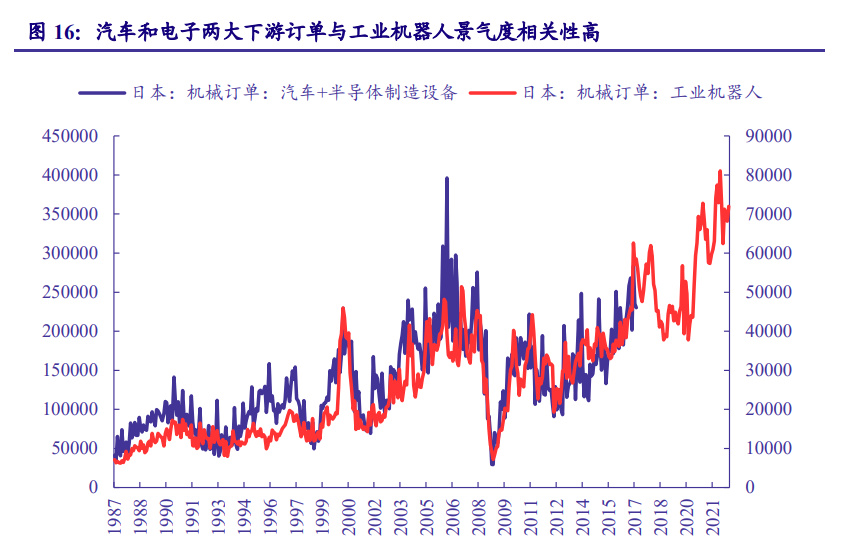

3.下游應(yīng)用產(chǎn)業(yè)的突出需求。下游應(yīng)用產(chǎn)業(yè)的蓬勃發(fā)展是導(dǎo)致工業(yè)機(jī)器人突出需求的次生 驅(qū)動(dòng)力。工業(yè)機(jī)器人下游需求集中在汽車&3C 領(lǐng)域,兩行業(yè)訂單與工業(yè)機(jī)器人訂單相關(guān)度高。 疊加日本汽車和半導(dǎo)體制造的數(shù)據(jù)與日本工業(yè)機(jī)器人訂單進(jìn)行對(duì)比,發(fā)現(xiàn)這兩組數(shù)據(jù)走勢(shì)較 為一致,相關(guān)系數(shù)接近 0.8,也側(cè)面印證工業(yè)機(jī)器人市場(chǎng)的主要下游集中在汽車和 3C 電子行 業(yè)。雖然各國(guó)工業(yè)機(jī)器人下游應(yīng)用分布不盡相同,但汽車和電子行業(yè)的訂單量一定程度上可以 作為工業(yè)機(jī)器人的先行指標(biāo)。

(二)核心零部件產(chǎn)銷量增長(zhǎng)與工業(yè)機(jī)器人主機(jī)銷量

精密減速器作為工業(yè)機(jī)器人的核心零部件之一,與工業(yè)機(jī)器人的產(chǎn)銷量息息相關(guān)。在機(jī)械 部底座、肩部起支撐作用的多為 RV 減速器,是多軸工業(yè)機(jī)器人的重要活動(dòng)關(guān)節(jié),也是“大關(guān) 節(jié)”;在執(zhí)行操作的小臂、腕部等部位,則主要以“小關(guān)節(jié)”的諧波減速器為傳動(dòng)部件。一般 來(lái)說(shuō),一臺(tái)六軸機(jī)器人共需要使用 6 個(gè)減速器,其中底座、肩部使用 2 個(gè) RV 減速器,其余部 分使用諧波減速器 4 個(gè)。因此,工業(yè)機(jī)器人銷量與精密減速器的配套需求密切相關(guān)。

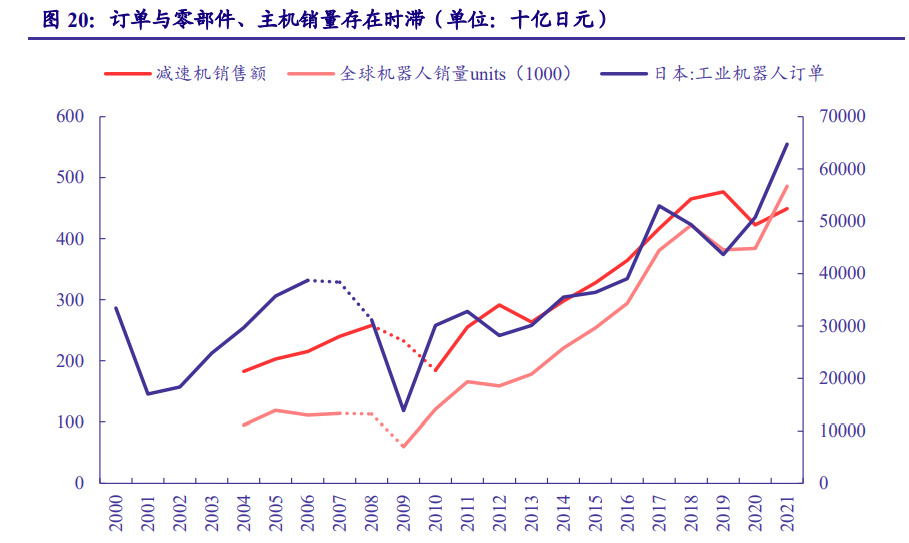

將減速器主要廠商的銷售額與全球工業(yè)機(jī)器人銷售量進(jìn)行對(duì)比發(fā)現(xiàn),兩者呈現(xiàn)一個(gè)正相 關(guān)的趨勢(shì)。全球工業(yè)機(jī)器人銷量的銷量從 2004 年的 9.5 萬(wàn)臺(tái)增加至 2021 年的 48.6 萬(wàn)臺(tái),同 期減速器銷售額從 1370 億日元增長(zhǎng)至 3368 億日元。納博特斯克和哈默尼克一直在全球工業(yè)機(jī)器人的減速器領(lǐng)域占有不可撼動(dòng)的龍頭地位,兩家廠商的市占率合計(jì)覆蓋了大半以上的市 場(chǎng),從兩家公司的營(yíng)業(yè)額來(lái)看,確實(shí)也與全球機(jī)器人銷量數(shù)據(jù)呈現(xiàn)高度的相關(guān)性。

從工業(yè)機(jī)器人的三大主機(jī)廠與納博特斯克的營(yíng)業(yè)收入來(lái)看,整個(gè)工業(yè)機(jī)器人整機(jī)與零部件的傳導(dǎo)鏈條清晰明了。回顧日本的工業(yè)機(jī)器人訂單數(shù)據(jù)、全球機(jī)器人銷量數(shù)據(jù)和減速機(jī)的銷 售額,可以發(fā)現(xiàn)訂單數(shù)據(jù)最先到達(dá)拐點(diǎn),隨后機(jī)器人銷量和減速機(jī)的配套銷量相繼呈現(xiàn)相同的 變化趨勢(shì)。基于這種較強(qiáng)的相關(guān)性,我們可以將驅(qū)動(dòng)工業(yè)機(jī)器人銷量增長(zhǎng)的三大底層因素,與 訂單變化趨勢(shì),以及減速機(jī)的銷量變化趨勢(shì)聯(lián)系到一起。

三、協(xié)同共贏:產(chǎn)業(yè)鏈上下游協(xié)同發(fā)展,打開(kāi)互惠共贏局面

(一)零部件成熟發(fā)展,促進(jìn)工業(yè)機(jī)器人上中游毛利率提升

減速器發(fā)展成熟并能大批量供貨給中游機(jī)器人整機(jī)廠時(shí),雙方毛利都會(huì)因彼此的協(xié)同而 得以提升。從全球工業(yè)機(jī)器人產(chǎn)業(yè)鏈的歷史發(fā)展角度來(lái)看,RV 減速器龍頭納博特斯克,作為 工業(yè)機(jī)器人主機(jī)廠安川的一級(jí)供應(yīng)商,雙方出貨量提升時(shí),雙方的毛利率也在逐步提升。理論 上來(lái)說(shuō),景氣度向好的市場(chǎng)以及廣闊的市場(chǎng)空間是產(chǎn)業(yè)鏈上下游毛利率整體提升的因素之一, 其次則是產(chǎn)業(yè)鏈主機(jī)與零部件在更好的協(xié)同之后,降成本控制在更低的區(qū)間范圍內(nèi),為雙方都 爭(zhēng)取更厚的盈利空間。

在 2000 年左右,日本的工業(yè)機(jī)器人銷量正處于波動(dòng)上漲的階段當(dāng)中,我們可以看到當(dāng)時(shí) 工業(yè)機(jī)器人主機(jī)廠發(fā)那科和減速器的零部件廠商哈默尼克的盈利能力均有的階段性上行的趨 勢(shì)。擬合日本的工業(yè)機(jī)器人歷史訂單情況和主機(jī)廠、零部件廠商的盈利水平后,可也以發(fā)現(xiàn)下 游市場(chǎng)快速成長(zhǎng),產(chǎn)業(yè)鏈上下游協(xié)同發(fā)展,將拉動(dòng)毛利率逐步提升。

(二)工程機(jī)械行業(yè)上中游協(xié)同發(fā)展效應(yīng)顯著:三一重工與恒立液壓

從工業(yè)機(jī)器人歷史數(shù)據(jù)的角度看是如此的,從我國(guó)工程機(jī)械行業(yè)的發(fā)展來(lái)看,上下游廠商 的協(xié)同效應(yīng)也使得各廠商實(shí)現(xiàn)了互惠共贏的局面。工程機(jī)械行業(yè)和工業(yè)機(jī)器人行業(yè)重復(fù)著類 似的發(fā)展規(guī)律,三一重工和恒立液壓近幾年在工程機(jī)械景氣度高漲的階段協(xié)同發(fā)展效應(yīng)顯著, 毛利率均升高。

工程機(jī)械產(chǎn)業(yè)鏈上下游廠商在上一輪周期的成長(zhǎng)發(fā)展匯集了幾個(gè)因素。一是工程機(jī)械行 業(yè)當(dāng)時(shí)正值更新?lián)Q代周期,子行業(yè)處于蓬勃發(fā)展的高景氣區(qū)間。其次,工程機(jī)械主機(jī)廠已經(jīng)在 國(guó)內(nèi)占有相當(dāng)?shù)氖袌?chǎng)。第三,工程機(jī)械的核心零部件廠商在國(guó)產(chǎn)替代上逐步崛起,通過(guò)國(guó)產(chǎn)替 代,并結(jié)合天時(shí)地利的多方因素,帶動(dòng)整個(gè)產(chǎn)業(yè)鏈銷售、盈利大幅提升。2011-2015 年間,恒 立液壓大規(guī)模投資研發(fā)高端液壓泵閥,2015 年收購(gòu)擁有 70 年重載柱塞泵研制經(jīng)驗(yàn)的德國(guó)柏林HAWE InLine 公司,公司液壓泵閥產(chǎn)品取得顯著突破。自 2015 年起,三一重工毛利率從 25% 提升至 2019 年的 32.7%,恒立液壓的毛利從 21%提升至同年的 38%。核心零部件的技術(shù)突破, 產(chǎn)業(yè)鏈大部分完成國(guó)產(chǎn)替代,使得上下游雙方協(xié)同發(fā)展,盈利能力均有顯著的提升。

(三)國(guó)產(chǎn)核心零部件成本降低,機(jī)器人主機(jī)廠和零部件廠商共贏

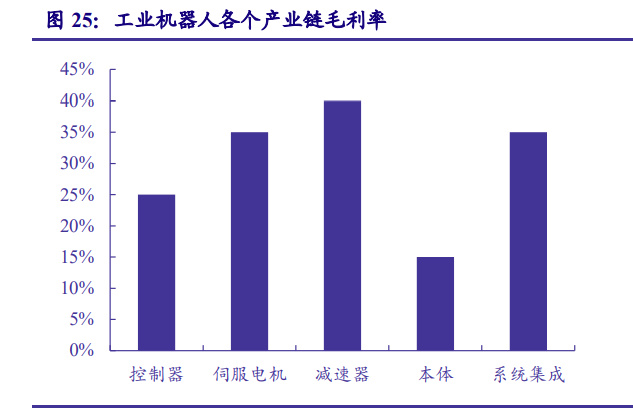

展望我國(guó)工業(yè)機(jī)器人的產(chǎn)業(yè)鏈發(fā)展,核心零部件的逐步國(guó)產(chǎn)替代,以及多重因素驅(qū)動(dòng)的主 機(jī)需求增長(zhǎng),未來(lái)產(chǎn)業(yè)鏈協(xié)同下的互惠共贏局面指日可待。 在工業(yè)機(jī)器人產(chǎn)業(yè)鏈各環(huán)節(jié)毛利率呈微笑曲線,上游核心零部件技術(shù)壁壘最高,因此毛利 率較高,且上游市場(chǎng)參與者相對(duì)較少,議價(jià)能力高,對(duì)中游企業(yè)利潤(rùn)產(chǎn)生擠壓。中游企業(yè)僅將 零部件組裝集成為機(jī)器人本體,主要涉及機(jī)械結(jié)構(gòu)及外觀部分,技術(shù)附加值相對(duì)較低,因此毛 利率較低,且該領(lǐng)域市場(chǎng)參與者較多,存在較大議價(jià)空間。下游系統(tǒng)集成商類似于輕資產(chǎn)行業(yè), 成本較低,毛利率相對(duì)中游較高。

隨著中國(guó)減速器技術(shù)不斷突破,國(guó)產(chǎn)減速器逐漸放量,與其中游的整機(jī)廠進(jìn)行協(xié)同后,雙 方毛利也將會(huì)跟隨國(guó)外的趨勢(shì)得到一個(gè)提升。工業(yè)機(jī)器人產(chǎn)業(yè)鏈聯(lián)系較為緊密,且傳導(dǎo)作用明 顯,中國(guó)實(shí)現(xiàn)核心零部件國(guó)產(chǎn)化后,中游機(jī)器人本體的成本將大幅下降,產(chǎn)品競(jìng)爭(zhēng)力可有效提 升,本體成本的降低將帶動(dòng)系統(tǒng)集成解決方案價(jià)格的降低,從而縮短應(yīng)用端工業(yè)自動(dòng)化生產(chǎn)設(shè) 備改造投資回收期,使得工業(yè)機(jī)器人在制造業(yè)的滲透率提升,需求也相應(yīng)增加。終端客戶需求 大幅增長(zhǎng)將傳導(dǎo)至中上游形成規(guī)模效應(yīng),進(jìn)一步促進(jìn)全產(chǎn)業(yè)鏈降本,同時(shí)推動(dòng)中上游技術(shù)與質(zhì) 量雙升,促進(jìn)中國(guó)工業(yè)機(jī)器人企業(yè)競(jìng)爭(zhēng)力進(jìn)一步加強(qiáng)。

因此,我們認(rèn)為,一方面三大底層因素,人口老齡化、用勞用工成本以及下游產(chǎn)業(yè)汽車電 子行業(yè)的蓬勃發(fā)展依然會(huì)不斷的驅(qū)動(dòng)中國(guó)工業(yè)機(jī)器人的銷量增長(zhǎng),另一方面,我國(guó)工業(yè)機(jī)器人 主機(jī)廠、如埃斯頓等公司已經(jīng)在市場(chǎng)中嶄露頭角,瓜分市場(chǎng)份額,我國(guó)的核心零部件廠商也不 斷進(jìn)行技術(shù)研發(fā)與革新,上下游產(chǎn)業(yè)鏈協(xié)同發(fā)展,互惠共贏,增厚盈利的成長(zhǎng)期將不日到來(lái)。

四、政策利好助力下,國(guó)產(chǎn)替代推動(dòng)工業(yè)機(jī)器人再成長(zhǎng)

2015 年 5 月印發(fā)的部署全面推進(jìn)實(shí)施制造強(qiáng)國(guó)戰(zhàn)略的《中國(guó)制造 2025》宣布中國(guó)實(shí)施制 造強(qiáng)國(guó)戰(zhàn)略第一個(gè)十年開(kāi)始,接著國(guó)家相關(guān)部門(mén)陸續(xù)頒布《關(guān)于促進(jìn)機(jī)器人產(chǎn)業(yè)健康發(fā)展的通 知》《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計(jì)劃(2018-2020 年)》《“十四五”智能制造 發(fā)展規(guī)劃》等文件,證明機(jī)器人產(chǎn)業(yè)的發(fā)展受到我國(guó)政府的高度重視,已成為國(guó)家政策重點(diǎn)支 持領(lǐng)域。中國(guó)工業(yè)機(jī)器人銷量連續(xù)多年位居世界各國(guó)之首,自 2013 年開(kāi)始中國(guó)已成為全球工 業(yè)機(jī)器人最大市場(chǎng),國(guó)內(nèi)制造業(yè)“機(jī)器換人”需求旺盛,預(yù)計(jì)工業(yè)機(jī)器人銷量仍將保持快速增 長(zhǎng),工業(yè)機(jī)器人將為我國(guó)全面提升社會(huì)生產(chǎn)力提供支持,并為我國(guó)加快經(jīng)濟(jì)轉(zhuǎn)型、建成創(chuàng)新型 國(guó)家做出重要貢獻(xiàn)。

我國(guó)的工業(yè)機(jī)器人產(chǎn)業(yè)從上世紀(jì) 70 年代開(kāi)始起步,大致經(jīng)歷了四個(gè)階段:第一階段“萌 芽期”(1970 年~1985 年):70 年代末 80 年代初,在蔣新松教授的推動(dòng)推動(dòng)下,進(jìn)行了中 國(guó)第一次機(jī)器人研究學(xué)方面的探索和研究,此階段主要側(cè)重于工業(yè)機(jī)器人的理論研究; 第二階段“技術(shù)研發(fā)期”(1986 年~1990 年):進(jìn)入 80 年代,隨著改革開(kāi)放一步步深入, 政府加大了對(duì)工業(yè)機(jī)器人研究的支持力度,并制定出詳細(xì)的工業(yè)機(jī)器人技術(shù)攻關(guān)計(jì)劃,但由于 當(dāng)時(shí)科研和產(chǎn)業(yè)化生產(chǎn)條件的限制,許多研究難以取得實(shí)質(zhì)性突破,也沒(méi)有實(shí)現(xiàn)產(chǎn)業(yè)應(yīng)用; 第三階段“原型開(kāi)發(fā)期”(1991 年~2000 年):從 90 年代初起,國(guó)家優(yōu)先研制出了點(diǎn)焊、 弧焊、裝配、噴漆、切割、搬運(yùn)、包裝碼垛等各種用途的工業(yè)機(jī)器人,并以此奠定了國(guó)產(chǎn)機(jī)器 人商品化和工業(yè)化推廣的基礎(chǔ)。同時(shí),實(shí)施了一批機(jī)器人應(yīng)用工程,機(jī)器人產(chǎn)業(yè)化基地由此而 生,如:新松機(jī)器人、博實(shí)股份、北京機(jī)械工業(yè)自動(dòng)化所及廣州數(shù)控等,奠定了我國(guó)機(jī)器人產(chǎn) 業(yè)飛黃騰達(dá)的基礎(chǔ)。 第四階段“初步工業(yè)化期”(2001 年~2010 年):中國(guó)首次在深海載人、高精切割、危 險(xiǎn)作業(yè)、反恐軍械等領(lǐng)域?qū)I(yè)機(jī)器人進(jìn)行了規(guī)模化使用。

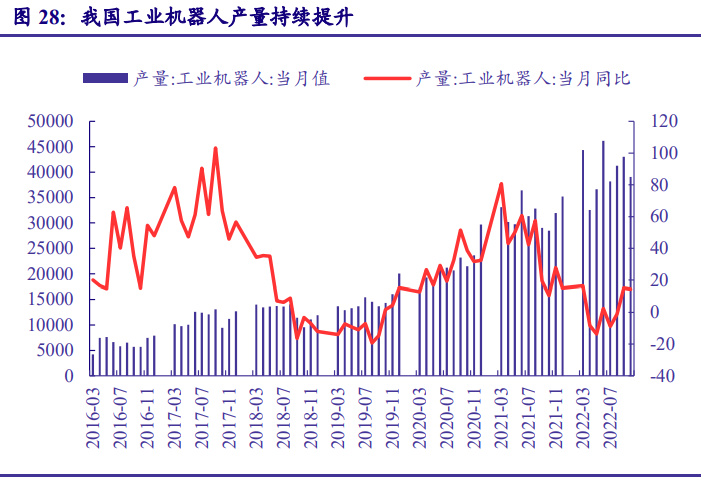

第五階段“快速發(fā)展期”(2011 年至今):2010 年以后,我國(guó)工業(yè)機(jī)器人裝機(jī)量逐年遞 增。2013 年中國(guó)工業(yè)機(jī)器人銷量達(dá)到 36860 臺(tái),同比增長(zhǎng) 41%,中國(guó)超越日本成為全球最大 的工業(yè)機(jī)器人市場(chǎng);自 2016 年國(guó)家統(tǒng)計(jì)局開(kāi)始統(tǒng)計(jì)工業(yè)機(jī)器人產(chǎn)量以來(lái),中國(guó)工機(jī)器人的產(chǎn) 量一直呈現(xiàn)正增長(zhǎng)趨勢(shì)。另一方面,2021年中國(guó)工業(yè)機(jī)器人銷量為 25.6 萬(wàn)臺(tái),同比增長(zhǎng) 48.8%。 據(jù)《“十四五”機(jī)器人產(chǎn)業(yè)發(fā)展規(guī)劃》,我國(guó)已經(jīng)連續(xù) 9 年成為全球最大的工業(yè)機(jī)器人消費(fèi)國(guó)。 根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,我國(guó)工業(yè)機(jī)器人產(chǎn)量在 2018 年 9 月開(kāi)始一直處于負(fù)增長(zhǎng)狀 態(tài),但自 2019 年 10 月開(kāi)始恢復(fù)正增長(zhǎng),受疫情增長(zhǎng) 2021 年有階段性下滑,到今年年初,產(chǎn) 量增速又呈現(xiàn)企穩(wěn)回升的態(tài)勢(shì)。

(一)人口紅利逐步消退,政策頻出支持發(fā)展

我國(guó)制造業(yè)人口紅利優(yōu)勢(shì)逐步消退。巨大的人口基數(shù)為中國(guó)制造業(yè)帶來(lái)低成本的極大優(yōu) 勢(shì),然而按照 15-64 歲的勞動(dòng)人口計(jì)算,我國(guó)的人口自然增長(zhǎng)率和出生率在這期間總體呈現(xiàn)下 滑趨勢(shì),即使我國(guó)相繼推出“全面二孩”和“三胎”政策,人口自然增長(zhǎng)率和出生率在 2016 年 小幅反彈之后又轉(zhuǎn)頭向下。可以預(yù)料,未來(lái)我國(guó)出生人口的下降將導(dǎo)致勞動(dòng)力總量的下降。而 出生率的下降直接導(dǎo)致制造業(yè)從業(yè)人員工資的增長(zhǎng)。數(shù)據(jù)顯示,我國(guó)制造業(yè)城鎮(zhèn)單位就業(yè)人員 平均工資從 2014 年的 51369 元上漲到 2021 年的 924559 元。我國(guó)就業(yè)人員平均工資的逐年走 高意味著企業(yè)用人成本的增加,相應(yīng)的企業(yè)利潤(rùn)也將有所下滑。可以看出目前我國(guó)人口成本不 斷提升,適齡勞動(dòng)力人口占比不斷走低,我國(guó)人口紅利優(yōu)勢(shì)正在逐漸消退。

此外,進(jìn)出口價(jià)格差距逐漸縮小,機(jī)器換人具有較高性價(jià)比。我國(guó)工業(yè)機(jī)器人進(jìn)口均價(jià)已 經(jīng)從 1996 年的 4.76 萬(wàn)美元/臺(tái)下降到 2019 年間的 1.63 萬(wàn)美元/臺(tái),而由于勞動(dòng)人口下降導(dǎo)致 的制造業(yè)人員工資持續(xù)上升,兩者之間的差距不斷縮小,并且工業(yè)機(jī)器人代替人工所帶來(lái)的效 率和安全性等方面的提升,使得工業(yè)機(jī)器人具有越來(lái)越高的性價(jià)比,機(jī)器換人成為越來(lái)越多企 業(yè)的選擇。 利好政策頻出,國(guó)家大力支持工業(yè)機(jī)器人發(fā)展。如今工業(yè)機(jī)器人行業(yè)處在快速發(fā)展階段, 中國(guó)作為未來(lái)全球最大的機(jī)器人市場(chǎng),不僅要把機(jī)器人水平提高上去,而且要盡可能多地占領(lǐng) 市場(chǎng)。因此,在當(dāng)今國(guó)家制造業(yè)處于人口紅利逐漸消失的背景下,提升產(chǎn)業(yè)智能化升級(jí)將助力 企業(yè)提高制造效率,國(guó)家提出了一系列與機(jī)器人相關(guān)的發(fā)展戰(zhàn)略與規(guī)劃。

國(guó)務(wù)院提出的《中國(guó)制造 2025》為中國(guó)制造業(yè)未來(lái) 10 年設(shè)計(jì)頂層規(guī)劃和路線圖,通過(guò)努 力實(shí)現(xiàn)中國(guó)制造向中國(guó)創(chuàng)造、中國(guó)速度向中國(guó)質(zhì)量、中國(guó)產(chǎn)品向中國(guó)品牌三大轉(zhuǎn)變,推動(dòng)中國(guó) 到 2025 年基本實(shí)現(xiàn)工業(yè)化,邁入制造強(qiáng)國(guó)行列。在智能機(jī)器人技術(shù)發(fā)展領(lǐng)域,《“十四五” 規(guī)劃綱要》提出要突破先進(jìn)控制器、高精度伺服驅(qū)動(dòng)系統(tǒng)、高性能減速器等智能機(jī)器人關(guān)鍵技 術(shù),部署了提高產(chǎn)業(yè)創(chuàng)新能力、夯實(shí)產(chǎn)業(yè)發(fā)展基礎(chǔ)、增加高端產(chǎn)品供給、拓展應(yīng)用深度廣度、 優(yōu)化產(chǎn)業(yè)組織結(jié)構(gòu)等五項(xiàng)主要任務(wù)。2022 年,工信部發(fā)布的《關(guān)于開(kāi)展 2022 年度智能制造標(biāo) 準(zhǔn)應(yīng)用試點(diǎn)工作的通知》再次強(qiáng)調(diào)推進(jìn)專業(yè)化機(jī)器人創(chuàng)新中心建設(shè),大力發(fā)展工業(yè)機(jī)器人和服 務(wù)機(jī)器人,推進(jìn)無(wú)人機(jī)、無(wú)人艇等無(wú)人系統(tǒng)產(chǎn)業(yè)發(fā)展。

(二)工業(yè)機(jī)器人產(chǎn)業(yè)鏈國(guó)產(chǎn)化率提升,國(guó)產(chǎn)替代將是必然趨勢(shì)

國(guó)際龍頭工業(yè)機(jī)器人企業(yè)歷勢(shì)力龐大,占據(jù)大部分市場(chǎng)。2021 年我國(guó)工業(yè)機(jī)器人銷量前 十名來(lái)看,有 7 家為日本企業(yè),其余 3 家分別為瑞士、德國(guó)和中國(guó)的企業(yè),其中龍頭企業(yè) FANUC 機(jī)器人在 2008 年 6 月銷量突破 20 萬(wàn)臺(tái);2015 年裝機(jī)量已超 40 萬(wàn)臺(tái);2020 年裝機(jī)量已超 64 萬(wàn)臺(tái)。FANUC 機(jī)器人研發(fā)鼻祖之一鳥(niǎo)居信利先生曾說(shuō),F(xiàn)ANUC 在數(shù)控系統(tǒng)和伺服技術(shù)方面 技術(shù)積累和絕對(duì)優(yōu)勢(shì),是其開(kāi)發(fā)機(jī)器人的基礎(chǔ),我們認(rèn)為這也是奠定 FANUC 機(jī)器人全球第一 地位的核心優(yōu)勢(shì)。 中國(guó)企業(yè)追趕腳步并不慢,且格局優(yōu)化后有望進(jìn)一步提速。據(jù) MIR 統(tǒng)計(jì),我國(guó) 2021 年工 業(yè)機(jī)器人市場(chǎng)中內(nèi)資占有率為 32%,下 2020 年小幅下降后又迅速回升,相比 2019 年提升 1.9 個(gè)百分點(diǎn)。2020 年小幅下滑的主要原因是疫情沖擊導(dǎo)致一些系抗風(fēng)險(xiǎn)能力弱的內(nèi)資品牌加速 退出市場(chǎng)所致,但是龍頭企業(yè)的占有率提升,我國(guó)國(guó)產(chǎn)工業(yè)機(jī)器人領(lǐng)軍企業(yè)保持快速發(fā)展;從 絕對(duì)值來(lái)看,相比于歷史沉淀悠久、擁有核心激素的國(guó)外機(jī)器人企業(yè),我國(guó)數(shù)控系統(tǒng)以及工業(yè)機(jī)器人商業(yè)化起步較晚,但領(lǐng)軍企業(yè)如埃斯頓通過(guò)積累底層技術(shù)和外延并購(gòu)優(yōu)質(zhì)資產(chǎn),已經(jīng)實(shí) 現(xiàn)了 80%的零部件自主供應(yīng),具備滿足通用化和定制化需求的本體自主設(shè)計(jì)能力,并能夠開(kāi) 發(fā)、優(yōu)化軟件算法提升機(jī)器人本體質(zhì)量。從這個(gè)角度來(lái)看我國(guó)工業(yè)機(jī)器人處于快速替代進(jìn)口產(chǎn) 品的階段,并且國(guó)內(nèi)工業(yè)機(jī)器人龍頭企業(yè)也在開(kāi)拓海外市場(chǎng),包括設(shè)立研發(fā)中心,收并購(gòu)海外 企業(yè),和海外公司進(jìn)行戰(zhàn)略合作,產(chǎn)品出口等,例如美的收購(gòu)工業(yè)機(jī)器人“四大家族”之一的 庫(kù)卡機(jī)器人,并將其私有化,國(guó)內(nèi)龍頭優(yōu)勢(shì)有望進(jìn)一步放大。

相關(guān)新聞

- ? 中國(guó)工業(yè)機(jī)器人:從Made in China到Made for Global

- ? 海爾與長(zhǎng)安汽車戰(zhàn)略合作簽約——新時(shí)達(dá)深化與長(zhǎng)安汽車合作

- ? 2025年工業(yè)機(jī)器人淘汰賽下生存現(xiàn)狀:IPO、賣(mài)身與自救

- ? 中國(guó)工業(yè)機(jī)器人在全球市場(chǎng)狂飆,上半年相關(guān)企業(yè)注冊(cè)量漲近40%

- ? 市場(chǎng)監(jiān)管總局:我國(guó)在工業(yè)機(jī)器人檢驗(yàn)檢測(cè)領(lǐng)域取得重要成果

- ? 海關(guān)總署:上半年我國(guó)工業(yè)機(jī)器人出口增長(zhǎng)61.5%

- ? 2025年中國(guó)工業(yè)機(jī)器人行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告

- ? 翼菲智能沖刺港交所 為國(guó)內(nèi)領(lǐng)先的綜合性工業(yè)機(jī)器人企業(yè)

- ? 華龍訊達(dá)發(fā)布工業(yè)機(jī)器人數(shù)字仿真平臺(tái) 開(kāi)啟“零代碼編程”新路徑

- ? 創(chuàng)新奇智與庫(kù)卡機(jī)器人達(dá)成戰(zhàn)略合作,共謀智能工業(yè)機(jī)器人市場(chǎng)

編輯精選

- ? ABB推出三大全新機(jī)器人系列,強(qiáng)化中國(guó)機(jī)器人市場(chǎng)領(lǐng)導(dǎo)地位

- ? 臺(tái)達(dá)召開(kāi)首屆“工業(yè)自動(dòng)化技術(shù)大會(huì)”

- ? 霍尼韋爾成功舉辦首屆中國(guó)增長(zhǎng)峰會(huì) 集全球智慧共筑本土創(chuàng)新

- ? 丹佛斯慶祝傳動(dòng)北京研發(fā)中心成立20周年

- ? 2025年中國(guó)工業(yè)機(jī)器人行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告

- ? 傳GE Vernova考慮出售工業(yè)軟件業(yè)務(wù)Proficy 售價(jià)高達(dá)10億美元

- ? 工業(yè)大模型應(yīng)用進(jìn)入廣泛探索階段,多方入局進(jìn)入“百家爭(zhēng)鳴”時(shí)代

- ? 2025研華智能系統(tǒng)產(chǎn)業(yè)伙伴峰會(huì)成功舉辦

- ? 西門(mén)子新收購(gòu)?fù)瓿桑」I(yè)驅(qū)動(dòng)家族再擴(kuò)充

- ? 強(qiáng)強(qiáng)聯(lián)手!港科大與比亞迪共建具身智能聯(lián)合實(shí)驗(yàn)室

工控原創(chuàng)

- ? 一文速覽七月工業(yè)自動(dòng)化領(lǐng)域熱點(diǎn)新聞

- ? 2025數(shù)字化及智能制造技術(shù)論壇在青島圓滿落幕, 這些議題值得關(guān)注!

- ? ABB以本土化創(chuàng)新與AI賦能,引領(lǐng)中國(guó)機(jī)器人市場(chǎng)新篇章

- ? 一文get六月工控自動(dòng)化大事

- ? ABB加速器中國(guó)周:當(dāng)AI邂逅硬核工業(yè),一場(chǎng)自下而上的智造革命

- ? 點(diǎn)擊了解5月工控圈那些事兒

- ? 分拆上市還是出售?ABB機(jī)器人業(yè)務(wù)將何去何從

- ? 打造標(biāo)桿案例及生態(tài)圈,ABB全力推動(dòng)Ethernet-APL應(yīng)用加速

- ? 你關(guān)心的四月份工控大事全在這里

- ? 匯川技術(shù)2024年財(cái)報(bào)解析:多元化布局彰顯增長(zhǎng)韌性