工業(yè)自動化行業(yè)長坡厚雪,國產(chǎn)替代未來可期

http://www.199rrr.com 2024-07-03 13:34 來源:星璨資本

一、工業(yè)自動化行業(yè)概述

1►工業(yè)自動化的定義、分類及作用

定義:工業(yè)自動化,是指在機械工業(yè)生產(chǎn)制造環(huán)節(jié)中,綜合運用控制理論、儀器儀表、計算機和其他信息技術(shù)等,實現(xiàn)自動加工和連續(xù)生產(chǎn),提高機械生產(chǎn)效率和質(zhì)量,釋放生產(chǎn)力的作業(yè)手段。工業(yè)自動化控制系統(tǒng)是高端裝備的重要組成部分,是發(fā)展先進制造技術(shù)的關(guān)鍵,是實現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級的重要基礎。

圖表:工業(yè)自動化生產(chǎn)過程示意圖

資料來源:工業(yè)4.0研習社、星璨資本整理

分類:按照自動化程度,可分為半自動化和全自動化。

1、半自動化,即部分采用自動控制和自動裝置,而另一部分則由人工操作機器進行生產(chǎn)。

2、全自動化,指生產(chǎn)過程中全部工序,包括上料、下料、裝卸等,都不需要人直接進行生產(chǎn)操作(人只是間接地看管和監(jiān)督機器運轉(zhuǎn)),而由機器連續(xù)地、重復地自動生產(chǎn)出一個或一批產(chǎn)品。

作用:

1、大幅提高工業(yè)生產(chǎn)過程的安全性;

2、大幅提高設備的生產(chǎn)效率;

3、大幅提高產(chǎn)成品質(zhì)量,保持質(zhì)量穩(wěn)定性;

4、大幅減少工業(yè)生產(chǎn)過程中的原材料、能源損耗。

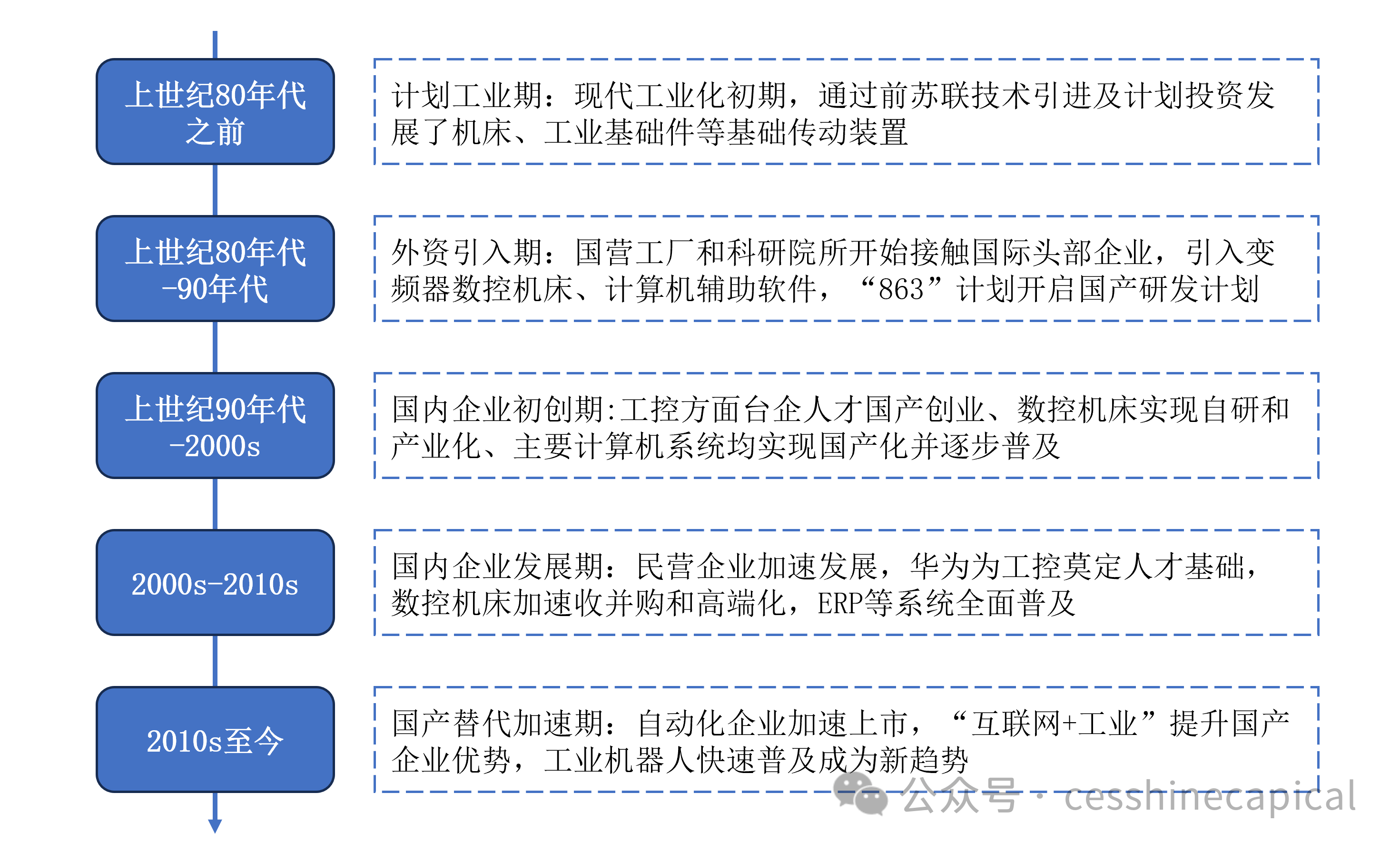

2►工業(yè)自動化發(fā)展歷程

“互聯(lián)網(wǎng)+工業(yè)”推動我國工業(yè)自動化水平邁向更高發(fā)展階段。改革開放以來,我國工業(yè)生產(chǎn)逐步和國際接軌,大約每十年就經(jīng)歷一個發(fā)展時期。我國工業(yè)自動化按其發(fā)展歷程可分為:計劃工業(yè)期、外資引入期、國內(nèi)企業(yè)初創(chuàng)期、國內(nèi)企業(yè)發(fā)展期和國產(chǎn)替代加速期五個階段。

我國自動化產(chǎn)業(yè)規(guī)模進入21世紀以來加速發(fā)展,在經(jīng)歷供給側(cè)改革后進入新發(fā)展階段,國內(nèi)企業(yè)技術(shù)水平不斷提升,國產(chǎn)替代持續(xù)進行。

圖表:中國工業(yè)自動化發(fā)展歷程

資料來源:華經(jīng)產(chǎn)業(yè)研究院、星璨資本整理

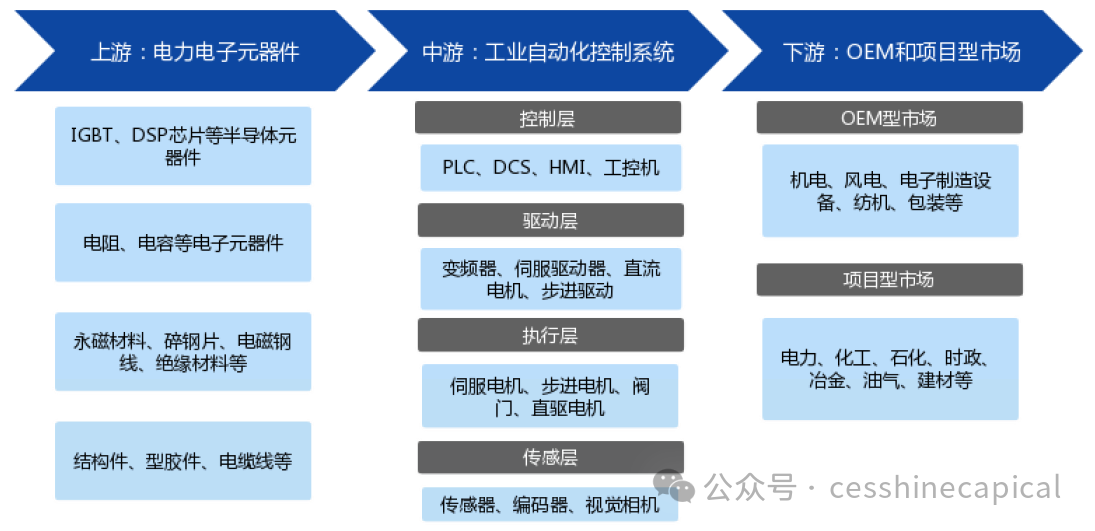

3►工業(yè)自動化產(chǎn)業(yè)鏈

上游:主要是各類電力電子元器件,包括IGBT等半導體元器件、電阻電容等電子元器件,還包括永磁材料、絕緣材料、結(jié)構(gòu)件等原材料。

中游:主要是工業(yè)自動化產(chǎn)品,按功能可將其分為控制層、驅(qū)動層、執(zhí)行層、以及傳感層。控制層實現(xiàn)對任務的分析、處理和分配,如PLC、DCS等;驅(qū)動層將控制層的任務進行解碼,變成能被電機、閥門等能夠識別的信號,如變頻器和伺服驅(qū)動器等;執(zhí)行層則執(zhí)行相應的任務,如各類電機、閥門等。

下游:主要為工業(yè)自動化系統(tǒng)的應用領域,可將其分為OEM型行業(yè)和項目型行業(yè),其中OEM型行業(yè)主要有風電、機床、電梯、紡機、包裝、電子制造等;項目型行業(yè)主要有電力、石化、油氣、市政、建材、冶金等。

圖表:工業(yè)自動化產(chǎn)業(yè)鏈

資料來源:中國工控網(wǎng)、星璨資本整理

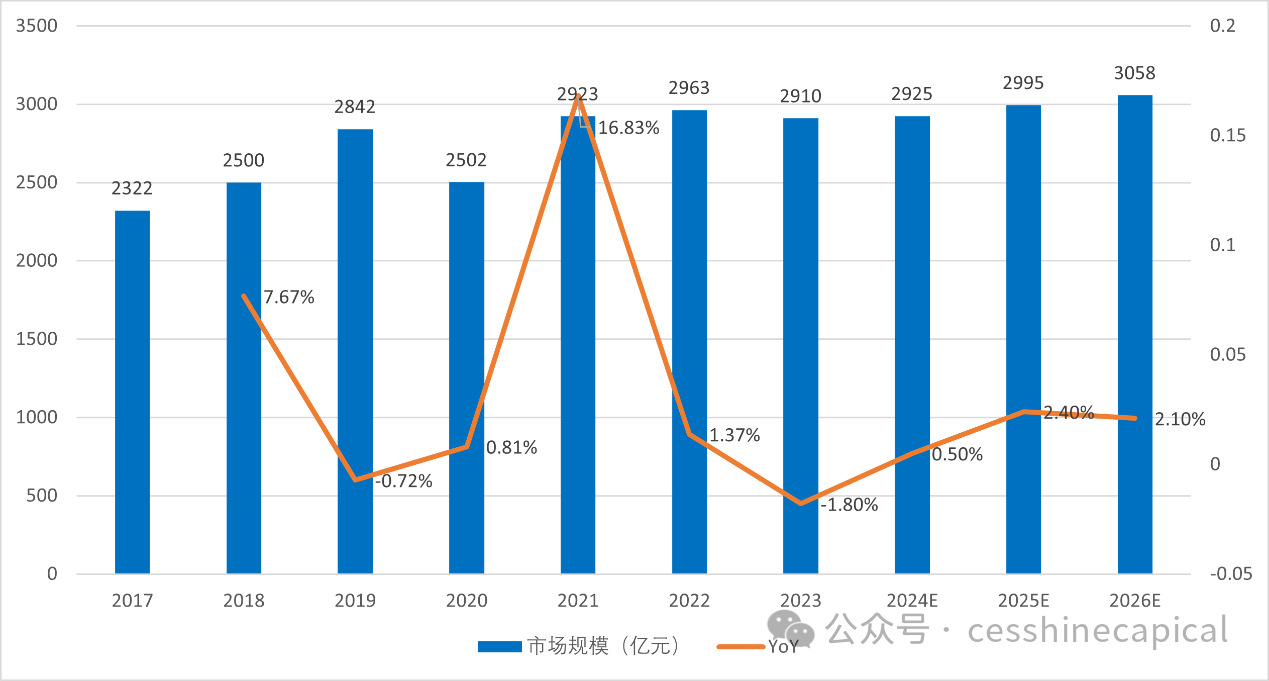

4►工業(yè)自動化市場規(guī)模

我國工業(yè)自動化市場規(guī)模接近3,000億元,未來有望不斷增長。近年來隨著人工智能、5G、物聯(lián)網(wǎng)等新技術(shù)的發(fā)展,工業(yè)自動化的智能化水平逐步提升,是制造業(yè)轉(zhuǎn)型升級重要動力。根據(jù)MIR睿工業(yè)統(tǒng)計數(shù)據(jù),我國工業(yè)自動化行業(yè)市場規(guī)模逐年增長,2017-2023年市場規(guī)模從2,322億元增至2,910億元。

自2022年開始,工業(yè)自動化市場規(guī)模由高速增長走向穩(wěn)定增長,增速放緩。隨著制造業(yè)智能化轉(zhuǎn)型,新技術(shù)日趨成熟,國家對于工業(yè)互聯(lián)網(wǎng)、智能制造等領域的支持加大,以及人口紅利消退、人工成本上升等因素影響,工業(yè)自動化行業(yè)將獲得更多發(fā)展機遇,預計市場規(guī)模將穩(wěn)步增長,同時增長結(jié)構(gòu)改善,高端產(chǎn)品占比將會逐步提升。

圖表:2017-2026E我國工業(yè)自動化市場規(guī)模及預測(億元)

資料來源:MIR睿工業(yè)、星璨資本整理

5►工業(yè)自動化發(fā)展前景

(一)國家產(chǎn)業(yè)政策大力支持,工業(yè)自動化行業(yè)市場機遇十分廣闊

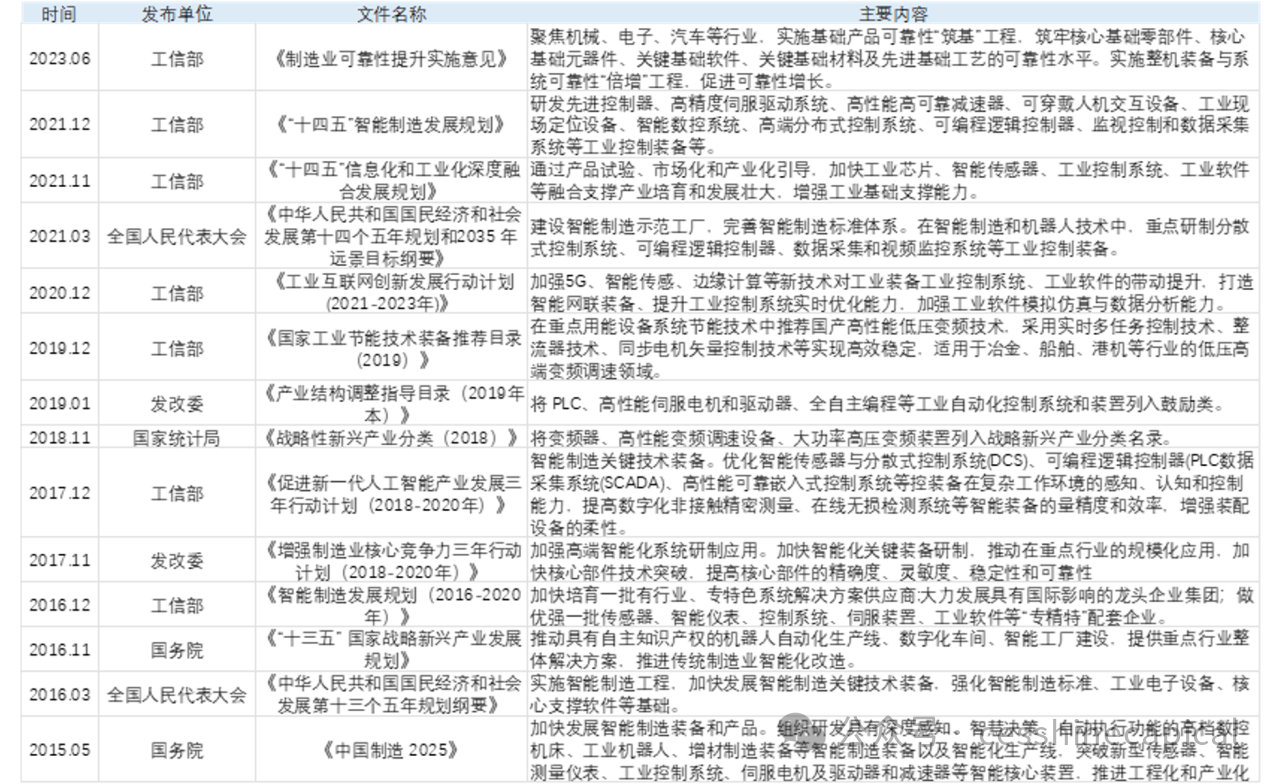

我國工業(yè)自動化行業(yè)被歸類為高端制造產(chǎn)業(yè),是國家產(chǎn)業(yè)政策的重點支持和鼓勵對象。為促進工業(yè)自動化行業(yè)的發(fā)展與創(chuàng)新,我國近年來陸續(xù)出臺了多項政策,比如《“十四五”智能制造發(fā)展規(guī)劃》、《“十四五”規(guī)劃和2035年遠景目標綱要》等,這些政策明確了工業(yè)自動化行業(yè)的發(fā)展方向和目標,提供了清晰的政策導向,為企業(yè)提供了發(fā)展的機遇,鼓勵企業(yè)加大研發(fā)投入,推動技術(shù)創(chuàng)新,提高產(chǎn)品質(zhì)量和競爭力。工業(yè)自動化行業(yè)在政策的引導下,將迎來更廣闊的市場機遇,為我國制造業(yè)的轉(zhuǎn)型升級做出積極貢獻。

圖表:工業(yè)自動化行業(yè)國家主要政策梳理

資料來源:工信部等政府網(wǎng)站、星璨資本整理

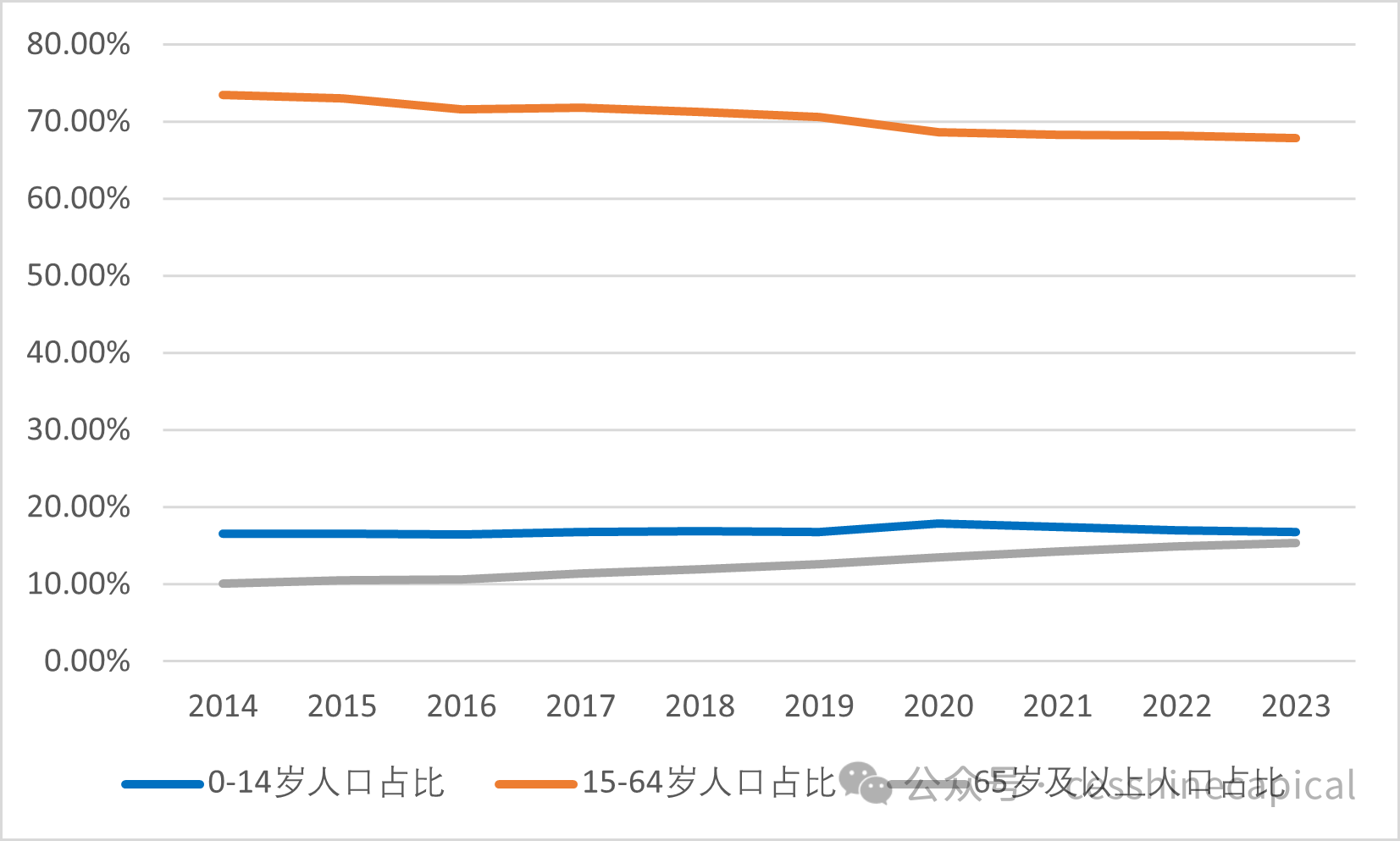

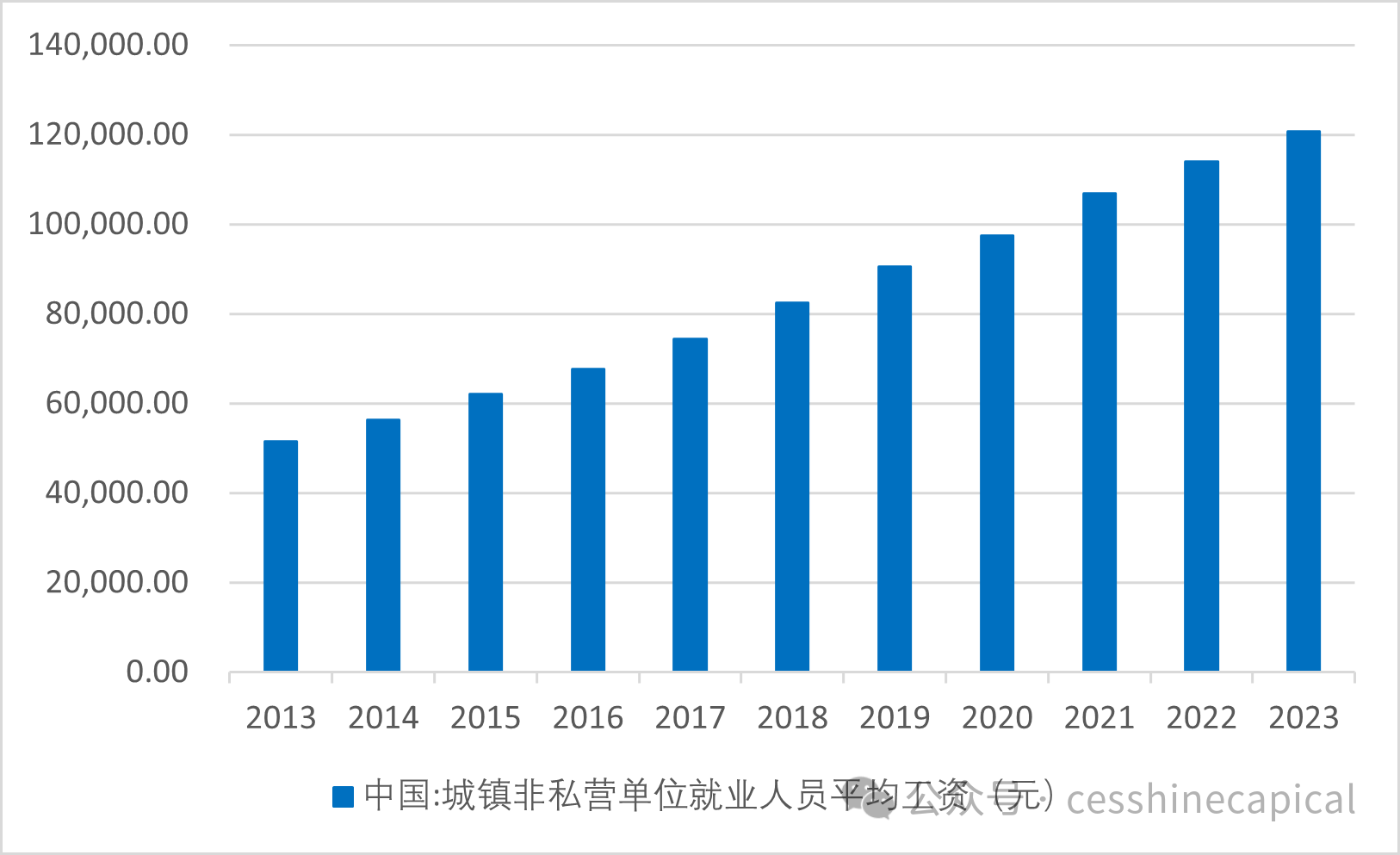

(二)人口紅利消退,催生機器代人需求,促進工業(yè)自動化行業(yè)長期增長

隨著人口紅利逐漸消退,我國制造業(yè)面臨招工難、招工貴的問題。據(jù)民政部統(tǒng)計,截至2023年底,我國65周歲以上老年人口占比為14.9%,已進入中度老齡社會。同時,我國勞動力成本持續(xù)上升,城鎮(zhèn)居民平均工資不斷增長。在人口老齡化趨勢下,制造業(yè)傾向于使用自動化程度更高的生產(chǎn)設備替代勞動力,以抵御人力成本上升的不利影響,工業(yè)自動化設備需求將不斷增長。

圖表:我國人口結(jié)構(gòu)

資料來源:國家統(tǒng)計局、星璨資本整理

圖表:我國城鎮(zhèn)居民平均工資

資料來源:國家統(tǒng)計局、星璨資本整理

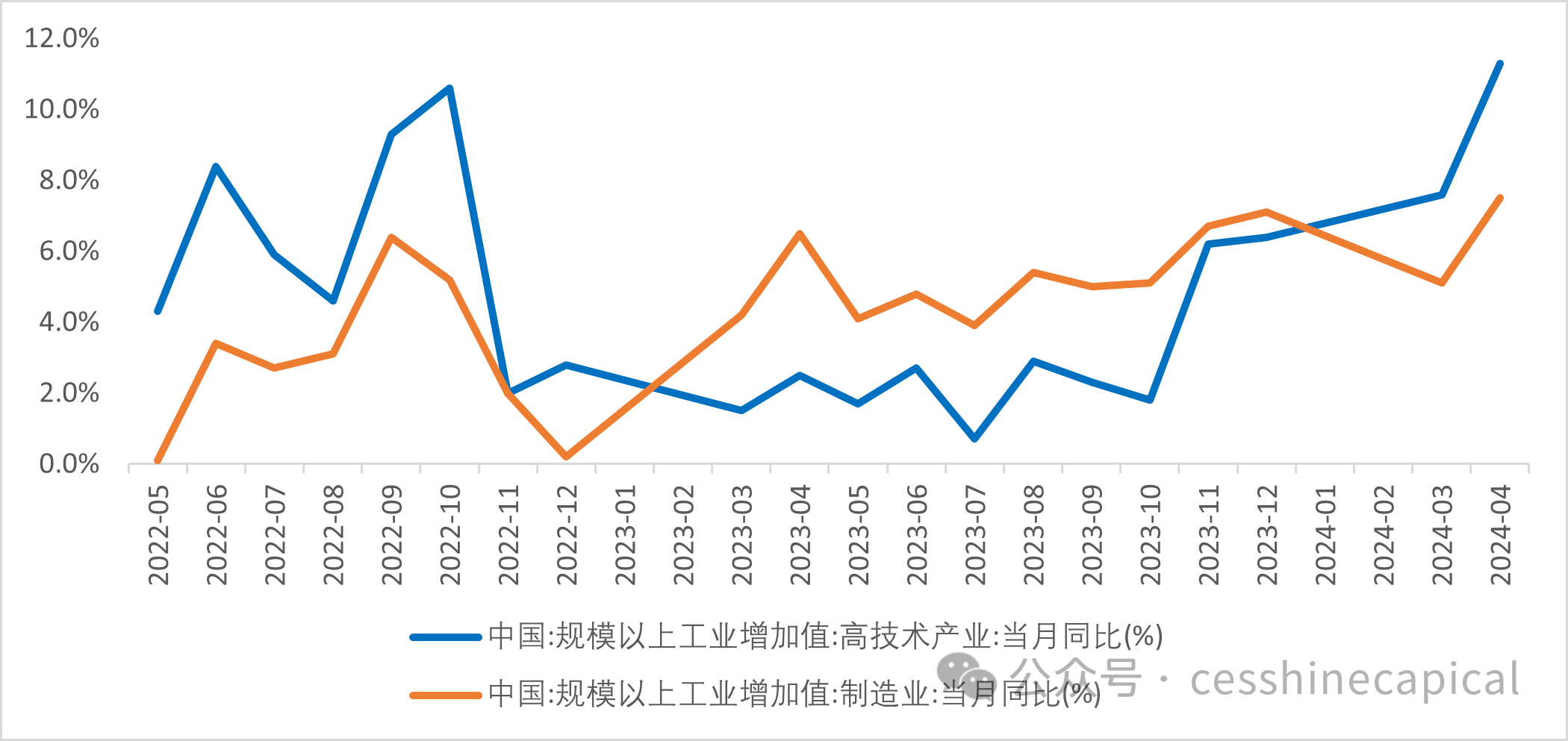

(三)制造業(yè)轉(zhuǎn)型升級,助推工業(yè)自動化設備滲透率提升

近年來我國正在通過產(chǎn)業(yè)升級實現(xiàn)經(jīng)濟高質(zhì)量發(fā)展,尤其在外部環(huán)境風險提高的情況下,實現(xiàn)核心技術(shù)自主可控、保證供應鏈穩(wěn)定成為我國制造業(yè)重要發(fā)展方向,隨著我國高端制造業(yè)快速增長,產(chǎn)業(yè)自動化、智能化水平提升,對工業(yè)自動化設備的需求也持續(xù)增加,工業(yè)自動化行業(yè)的長期發(fā)展前景十分廣闊。

圖表:高技術(shù)產(chǎn)業(yè)與制造業(yè)增加值增速對比

資料來源:Wind、星璨資本整理

(四)半導體、鋰電等下游行業(yè)高增,工業(yè)自動化行業(yè)成長動力強勁

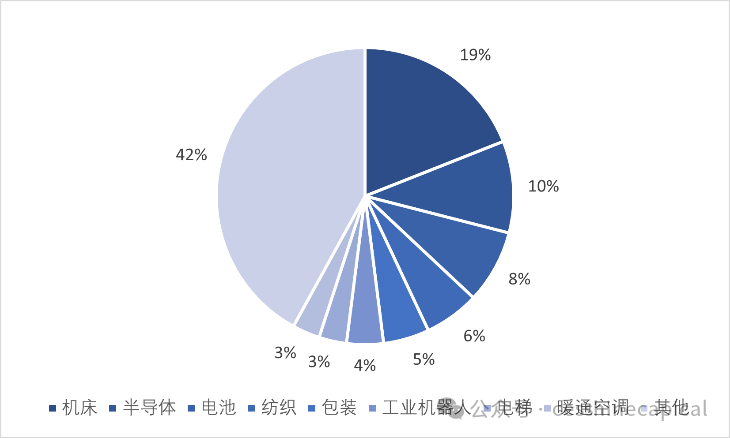

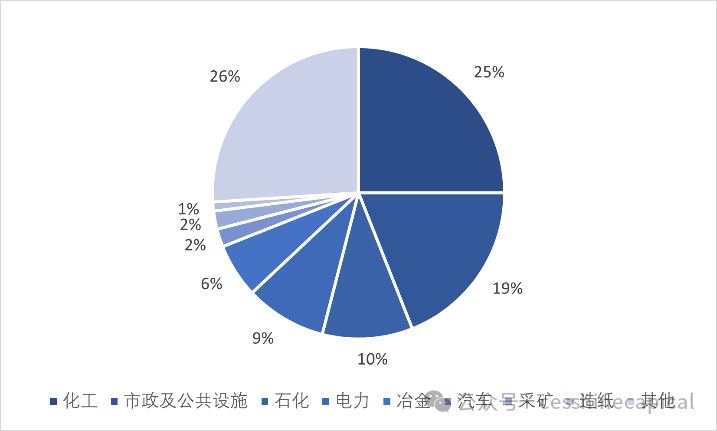

工業(yè)自動化行業(yè)下游需求多元,市場分散。工業(yè)自動化涉及制造業(yè)的方方面面,單一行業(yè)占比不高。以我國2023年Q1數(shù)據(jù)來看:

(1)OEM市場主要下游機床、半導體、電池、紡織分別占比19%、10%、8%、6%;

(2)項目型市場主要下游化工、市政及公共設施、石化、電力分別在占比25%、19%、10%、9%。

圖表:2023年Q1我國OEM市場下游占比

資料來源:MIR、星璨資本整理

圖表:2023年Q1我國項目型市場下游占比

資料來源:MIR、星璨資本整理

在工業(yè)自動化的主要下游行業(yè)中,半導體、鋰電行業(yè)正在高速增長,機床、工業(yè)機器人行業(yè)也保持穩(wěn)步增長,為工業(yè)自動化帶來強勁成長動力,驅(qū)動工業(yè)自動化行業(yè)規(guī)模不斷擴大。

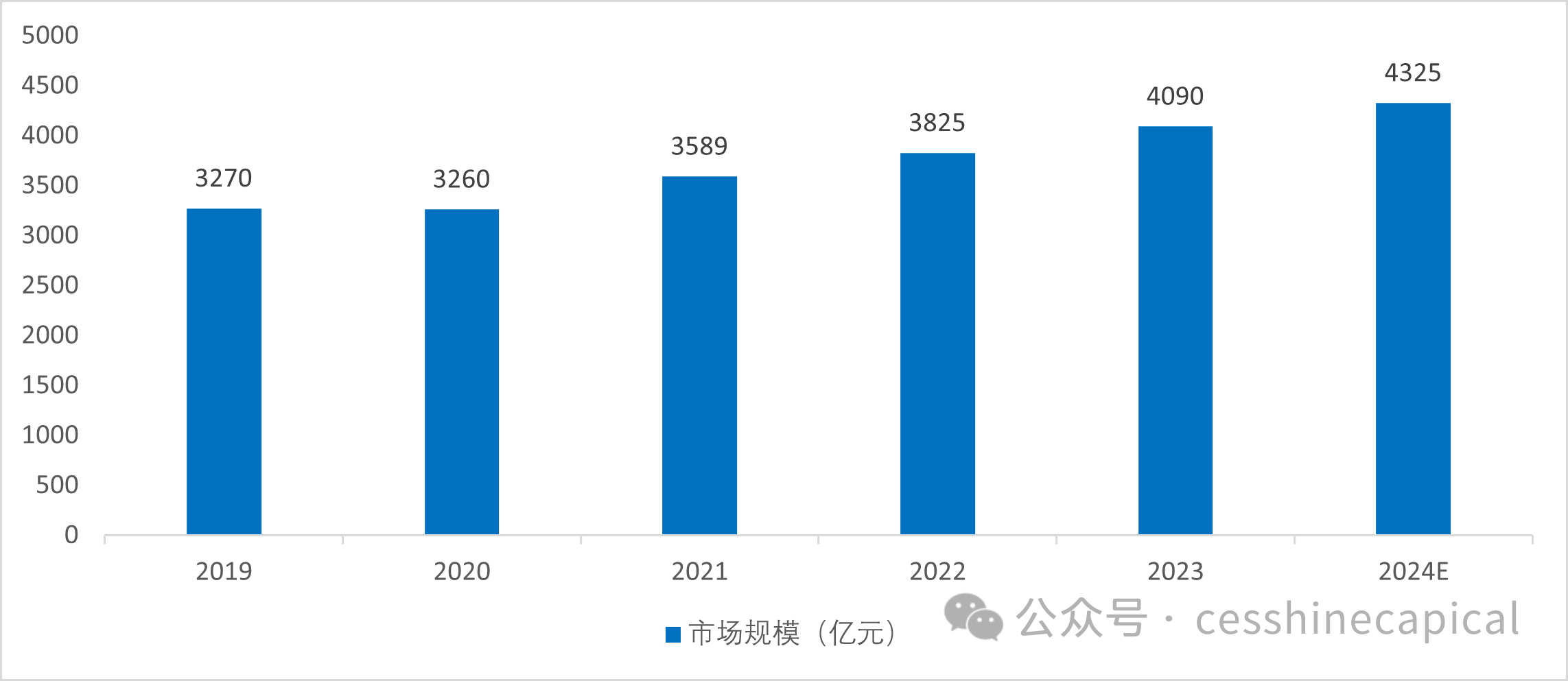

(1)數(shù)控機床市場規(guī)模穩(wěn)步增長,推動工業(yè)自動化發(fā)展。數(shù)控機床是工業(yè)自動化重要下游市場,兩者緊密相連。2023年我國數(shù)控機床市場規(guī)模達到約4,090億元,近五年年均復合增長率達5.75%。未來隨著數(shù)控機床向數(shù)字化、智能化、網(wǎng)絡化發(fā)展,以及對于精度和速度的要求提升,機床所需的工業(yè)自動化產(chǎn)品也將不斷擴展和升級,市場空間更加廣闊。

圖表:2019-2024E我國數(shù)控機床市場規(guī)模及預測(億元)

資料來源:中商情報網(wǎng)、星璨資本整理

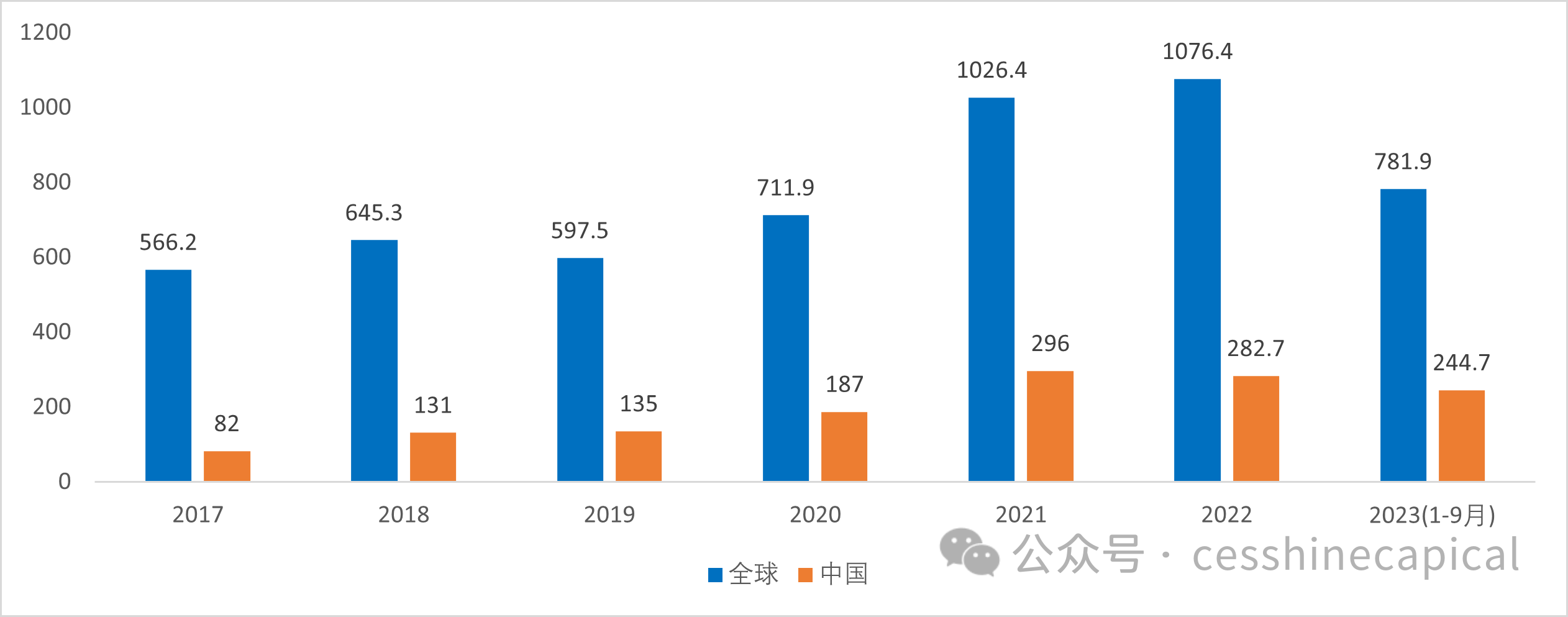

(2)半導體設備市場高速增長,帶動工業(yè)自動化行業(yè)擴張。半導體屬于微精密機械加工領域,需要自動化控制系統(tǒng)確保生產(chǎn)質(zhì)量,對自動化產(chǎn)品需求廣泛。據(jù)中投產(chǎn)業(yè)研究院數(shù)據(jù),2023年前三季度,全球半導體設備銷售額為781.9億美元;2022年中國半導體設備市場規(guī)模為282.7億美元,2017-2022年復合增長率為28%,2023年前三季度,中國大陸半導體設備銷售額為244.7億美元。預計未來半導體設備的快速增長將助力工業(yè)自動化產(chǎn)品的市場規(guī)模擴大。

圖表:2017-2023年全球和中國半導體設備市場規(guī)模(億美元)

資料來源:SEMI、中投產(chǎn)業(yè)研究院、星璨資本整理

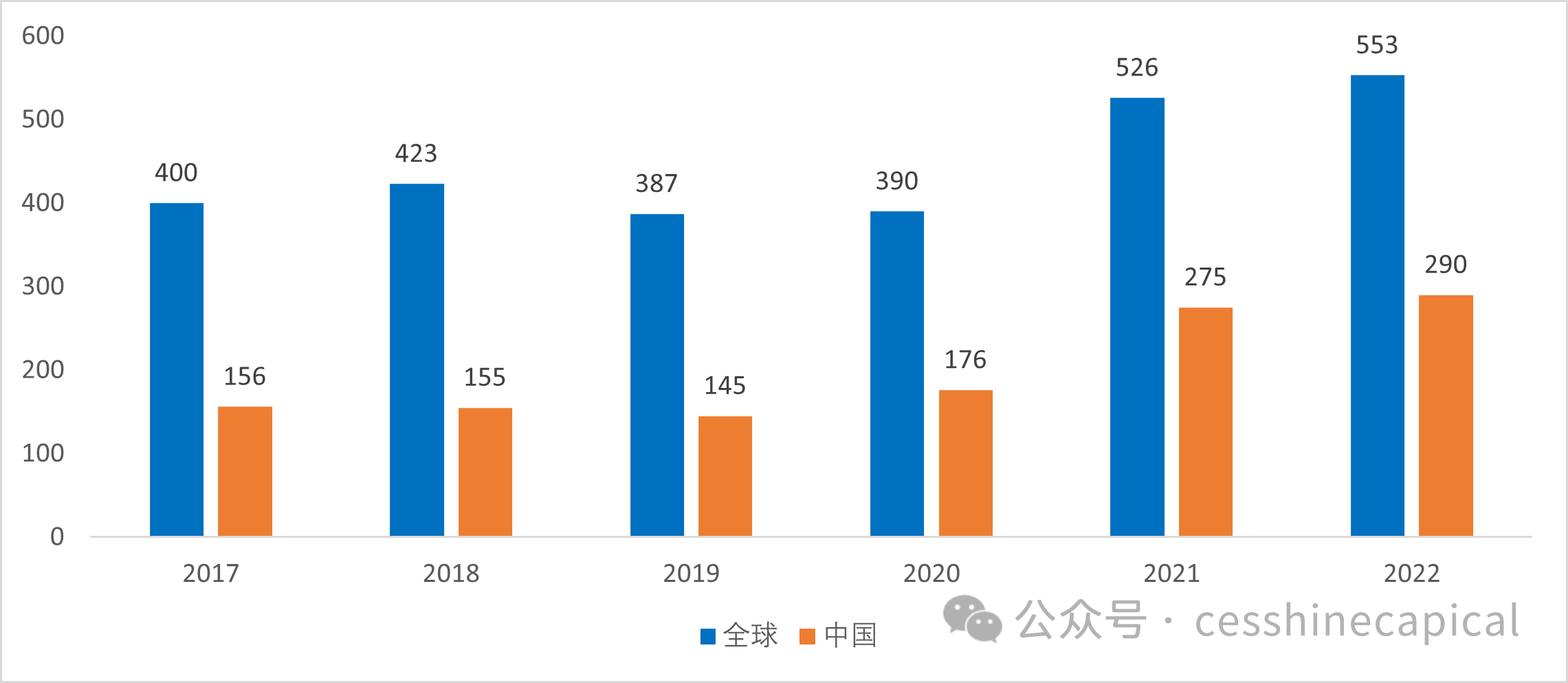

(3)工業(yè)機器人呈現(xiàn)增長趨勢,工控自動化設備需求隨之增長。工業(yè)機器人和工業(yè)自動化產(chǎn)品不可分割,是智能制造的核心環(huán)節(jié)之一。近年來工業(yè)機器人銷量保持快速增長態(tài)勢,據(jù)國際機器人聯(lián)合會(IFR)數(shù)據(jù),2022年全球工業(yè)機器人銷量達到553,052臺,其中中國銷量為290,258臺,2017-2022年期間,全球工業(yè)機器人銷量復合年均增長率約為7%,中國為13%,高于全球水平。隨著制造業(yè)發(fā)展和智能化轉(zhuǎn)型,以及勞動力成本的不斷上升,未來工業(yè)機器人市場規(guī)模有望保持增長,將直接帶動工業(yè)自動化設備需求提升。

圖表:2017-2022年全球和中國工業(yè)機器人年銷量情況(單位:千臺)

資料來源:國際機器人聯(lián)合會(IFR)、星璨資本整理

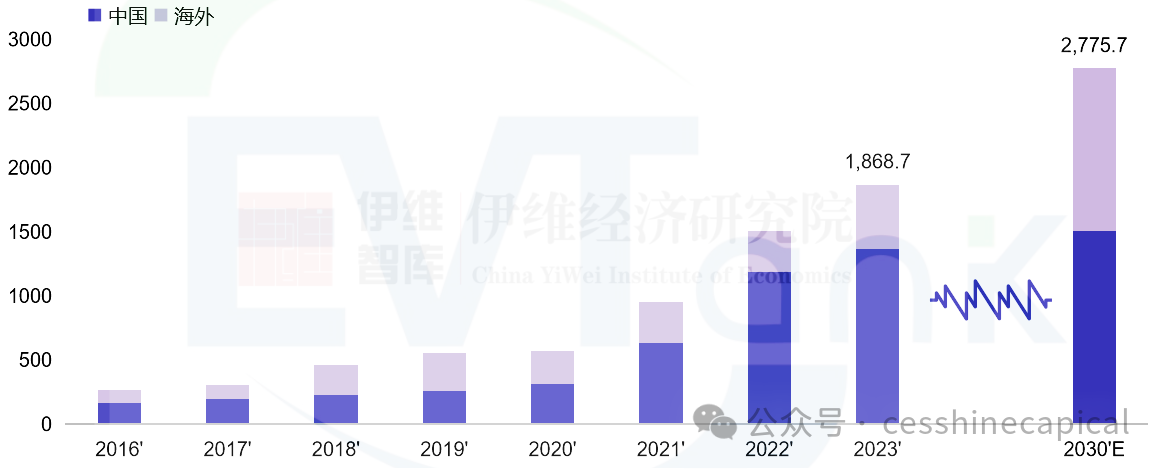

(4)鋰電池設備高景氣發(fā)展,促進工業(yè)自動化行業(yè)增長。工業(yè)自動化產(chǎn)品的應用可幫助鋰電池設備實現(xiàn)生產(chǎn)過程的自動化和智能化,提高生產(chǎn)效率以及制造過程的穩(wěn)定性。根據(jù)EVTank數(shù)據(jù),全球鋰離子電池設備市場規(guī)模在2023年達到1,868.7億元,同比增長24.2%,其中中國市場規(guī)模達到1,370.5億元。預計未來隨著動力電池裝機量提升,鋰電池設備需求量將持續(xù)攀升,有望拉動工業(yè)自動化行業(yè)市場規(guī)模提升。

圖表:2016-2030年全球和中國鋰電設備市場規(guī)模及預測(億元)

資料來源:EVTank、星璨資本整理

二、工業(yè)自動化主要產(chǎn)品

1、工業(yè)自動化產(chǎn)品構(gòu)成

工業(yè)自動化產(chǎn)品品類繁多,按照其功能可分為控制層、驅(qū)動層、執(zhí)行層,其中:

(1)工廠自動化核心產(chǎn)品包括控制層的PLC/PC-Based、驅(qū)動層的變頻器、執(zhí)行層的伺服系統(tǒng)、CNC等。

(2)流程自動化核心產(chǎn)品包括控制層的DCS(分布式控制系統(tǒng))、驅(qū)動層的變頻器、以及各類傳感器、儀表、接觸器、閥類等。

圖表:工業(yè)自動化系統(tǒng)主要組成

資料來源:中信證券、工控網(wǎng)、星璨資本整理

2、工業(yè)自動化主要產(chǎn)品介紹

PLC

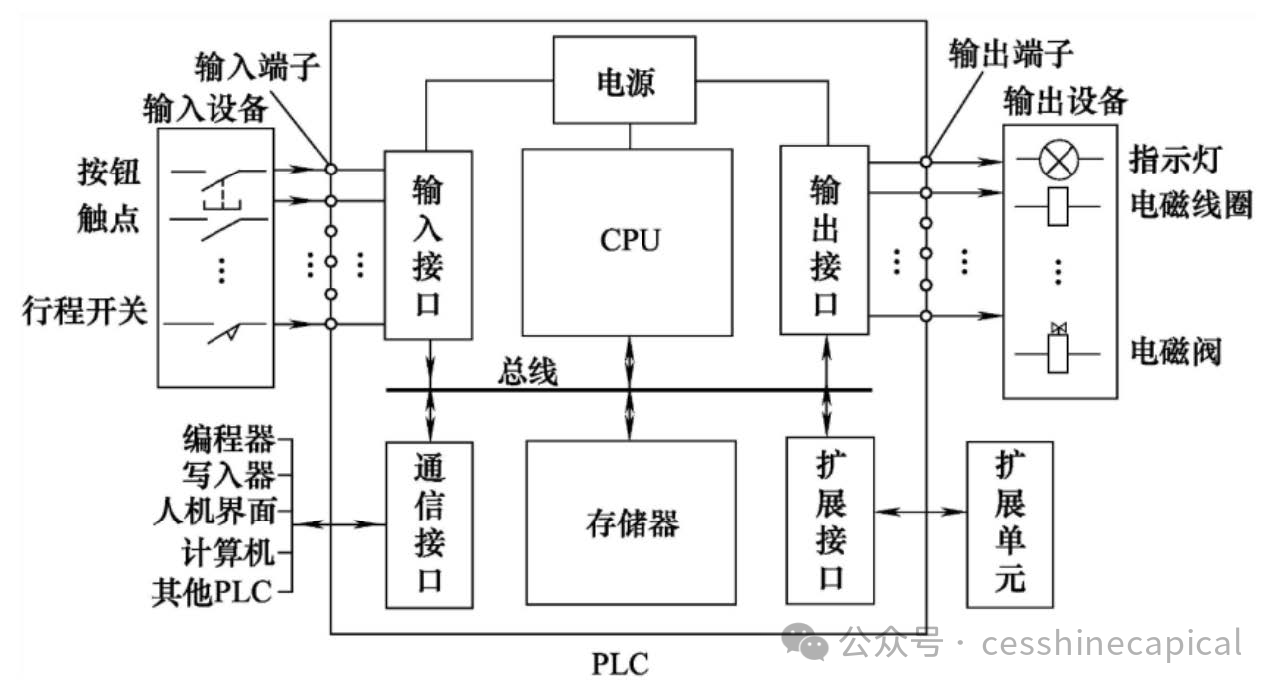

定義:可編程邏輯控制器(PLC)是種專門為在工業(yè)環(huán)境下應用而設計的數(shù)字運算操作電子系統(tǒng)。它采用一種可編程的存儲器,在其內(nèi)部存儲執(zhí)行邏輯運算、順序控制、定時、計數(shù)和算術(shù)運算等操作的指令,通過數(shù)字式或模擬式的輸入輸出來控制各種類型的機械設備或生產(chǎn)過程。

結(jié)構(gòu):PLC主要由CPU,存儲器,輸入/輸出接口和電源等組成。

(1)CPU:是PLC的控制中心,主要任務是在系統(tǒng)程序的控制下,完成邏輯運算、數(shù)學運算,協(xié)調(diào)系統(tǒng)內(nèi)部各部分的工作等。

(2)存儲器:是PLC用來存放系統(tǒng)程序、用戶程序、邏輯變量及運算數(shù)據(jù)的單元。

(3)輸入/輸出接口:又稱I/O接口或I/O模塊,是PLC與外圍設備之間的連接部件。PLC的I/O接口能接受的輸入和輸出信號個數(shù)稱為PLC的I/O點數(shù),I/O點數(shù)是選擇PLC的重要依據(jù)之一。

圖表:PLC結(jié)構(gòu)示意圖

資料來源:《PLC技術(shù)及發(fā)展》、星璨資本整理

分類:PLC可根據(jù)輸入/輸出點數(shù)分為三大類。輸入/輸出點數(shù)與程序存儲器容量需求成正比,即IO點數(shù)越多,控制關(guān)系越復雜,對程序存儲器的容量要求也就越大。

小型PLC和中大型PLC相比,體積小、價格低,但功能較為單一,且IO接口點數(shù)少于256個,適用于較為簡單的生產(chǎn)系統(tǒng);中大型PLC在較為復雜的邏輯控制生產(chǎn)系統(tǒng)、連續(xù)生產(chǎn)過程控制和大型生產(chǎn)設備的自動化控制系統(tǒng)中更為適用。

圖表:PLC按I/O接口點數(shù)分類

資料來源:工控網(wǎng)、星璨資本整理

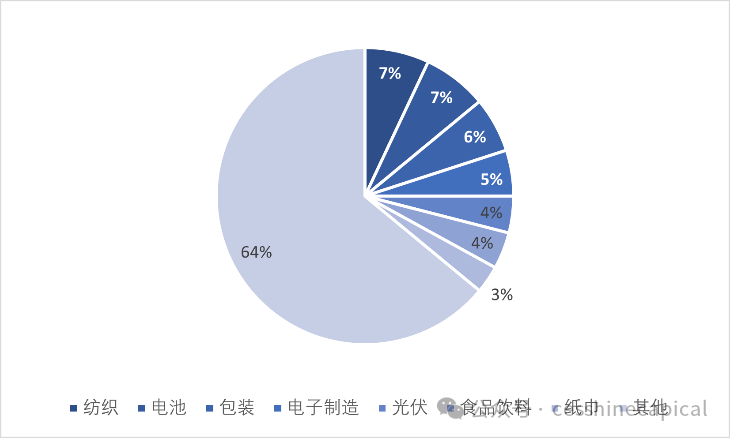

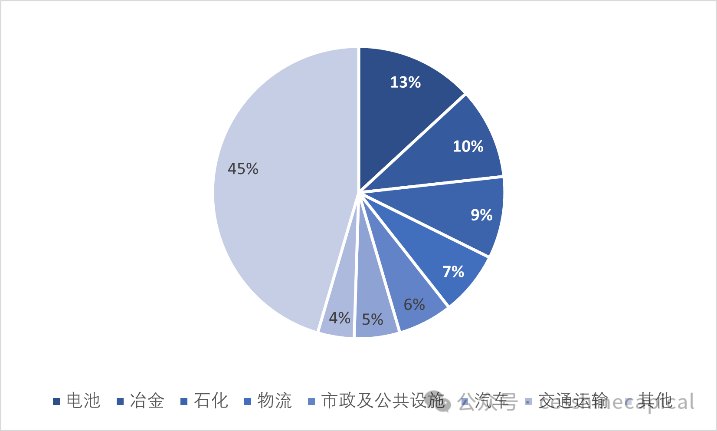

應用領域:小型PLC市場準入門檻較低,下游客戶對產(chǎn)品價格相對敏感,市場競爭激烈,一般用于OEM型市場,行業(yè)種類較為分散,2022年紡織、電池、包裝、電子制造的占比都在5%以上;受到技術(shù)限制,中大型PLC市場有著更高的準入門檻,一般應用于項目型市場,行業(yè)種類相對集中,2022年電池、冶金、石化、物流、市政工程和汽車的占比也都高于5%。小型PLC與中大型PLC市場占比相近,各占50%左右。

圖表:2022年中國小型PLC下游應用占比

資料來源:睿工業(yè)、星璨資本整理

圖表:2022年中國中大型PLC下游應用占比

資料來源:睿工業(yè)、星璨資本整理

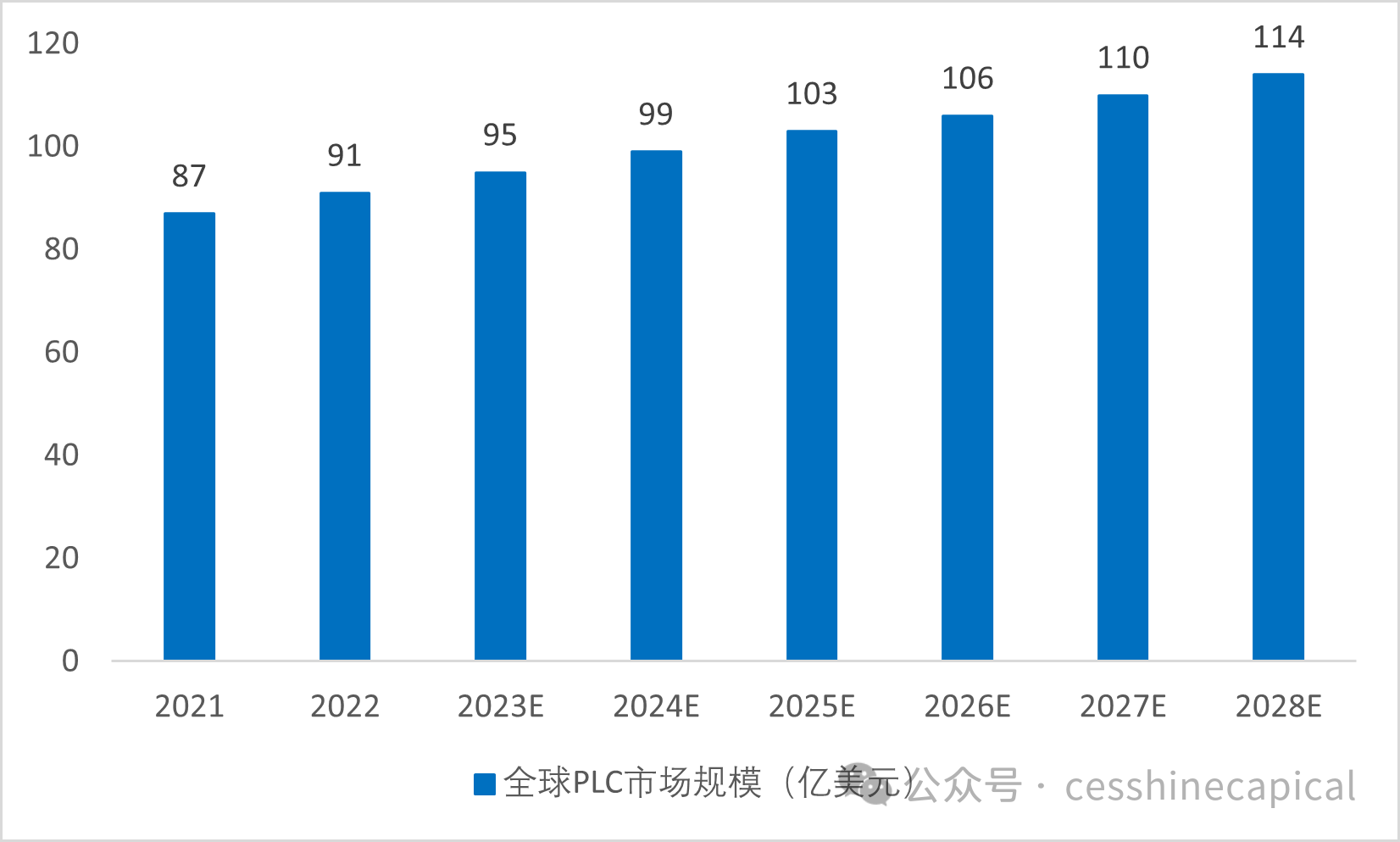

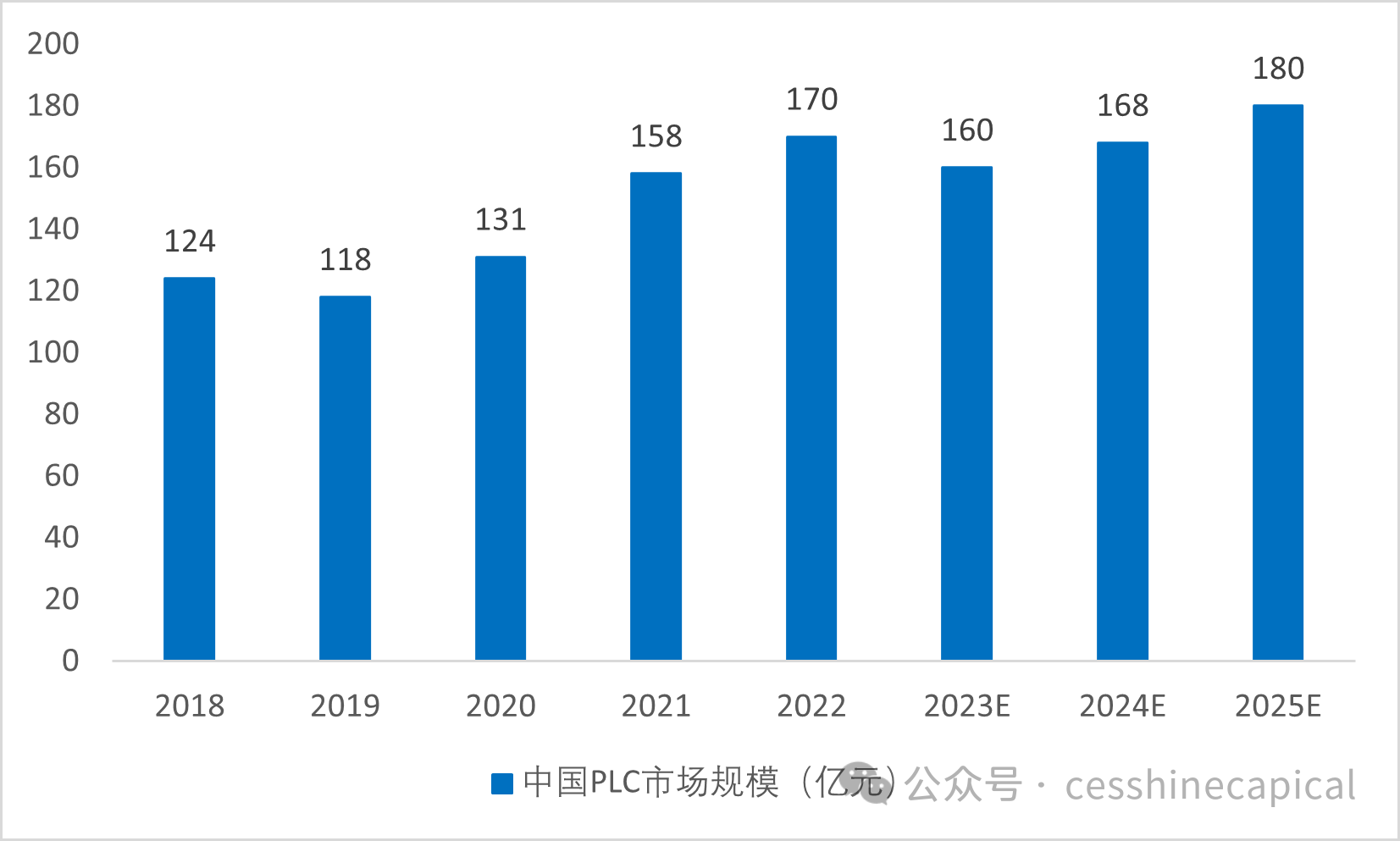

市場規(guī)模:PLC作為工業(yè)控制的核心模塊,有著廣闊的市場空間。全球來看,根據(jù)Mordor Intelligence數(shù)據(jù),2022年全球PLC市場規(guī)模約90.8億美元,并有望在2026年達到106.4億美元。根據(jù)睿工業(yè)數(shù)據(jù),2022年我國PLC市場規(guī)模達到169.9億元,并有望在2025年達到180.1億元。

圖表:全球PLC市場規(guī)模及預測(2021-2028E)

資料來源:Mordor Intelligence、星璨資本整理

圖表:中國PLC市場規(guī)模及預測(2018-2025E)

資料來源:睿工業(yè)、星璨資本整理

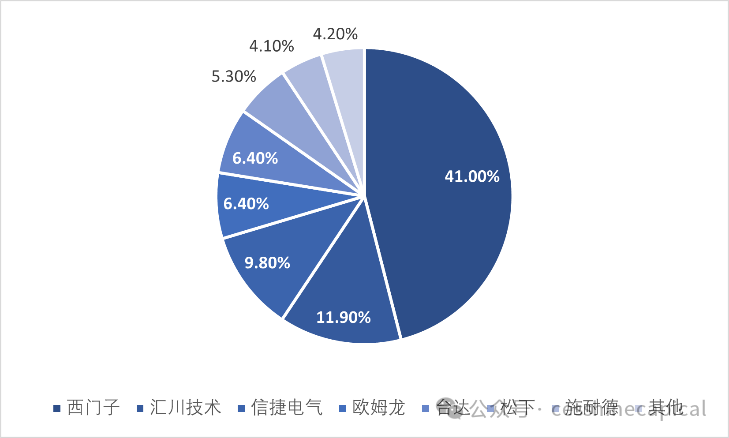

競爭格局:目前傳統(tǒng)跨國巨頭如西門子、三菱、歐姆龍仍主導PLC市場。根據(jù)產(chǎn)品類型的不同,小型PLC和中大型PLC的市場格局呈現(xiàn)一定分化,小型PLC國產(chǎn)已導入,中大型PLC有待突破。

小型PLC市場份額中國產(chǎn)比例不斷提高。以匯川技術(shù)和信捷電氣為代表的國產(chǎn)小型PLC市占率逐漸提升,2022年兩家份額達到18.3%,總國產(chǎn)化率超過20%。目前國內(nèi)小型PLC在自動化生態(tài)通用的情況下主要憑借優(yōu)良的性能和較高的性價比,通過行業(yè)專用類產(chǎn)品及方案去替代一部分海外企業(yè)通用類產(chǎn)品,與海外產(chǎn)品或部件等具備兼容性。

中大型PLC更偏向于關(guān)鍵制造領域或重工業(yè),其對于可靠性的要求遠高于小型PLC,一旦切換PLC廠家,基于原廠商的生態(tài)所構(gòu)建的生產(chǎn)流程有可能面臨重構(gòu),試錯成本過高,需要過往大型成功案例才能打動客戶。所以目前市場份額仍被跨國巨頭所把握,目前CR6超過92%,且全部為海外公司。

圖表:2022年中國小型PLC市場份額

資料來源:睿工業(yè)、星璨資本整理

圖表:2022年中國中大型PLC市場份額

資料來源:睿工業(yè)、星璨資本整理

PLC對可靠性和軟件生態(tài)要求較高:

PLC作為產(chǎn)線的控制器件,一旦宕機就會造成產(chǎn)線停工,且發(fā)現(xiàn)問題、定位問題、修復問題都比執(zhí)行器件更加困難,停工周期長就會帶來較大的損失。尤其是在使用大型PLC的項目上,其下游應用多為流程工業(yè)或重工業(yè),對生產(chǎn)安全要求高,所以客戶會考量PLC廠商過往的成功案例,尤其是在大型項目中的驗證。高可靠性要求也使得行業(yè)的壁壘很高,格局相對穩(wěn)定且集中。

同時,PLC的性質(zhì)更接近通用產(chǎn)品而非方案,且客戶需要對產(chǎn)品進行二次開發(fā)。開發(fā)的電氣工程師一般只會專精一種軟件,也會更傾向于選擇自己熟悉的開發(fā)軟件。而現(xiàn)存的設備所使用的軟件同樣為原廠商提供,也需要懂得該體系的工程師維護,軟件生態(tài)貫穿PLC的全生命周期,這也是西門子在國內(nèi)自動化控制系統(tǒng)占據(jù)較大市場份額的主要原因。大型PLC切換軟件生態(tài)進行PLC遷移帶來的產(chǎn)線停工或潛在試錯成本極高,因此生態(tài)建設是PLC市場的核心競爭要素,不同行業(yè)生產(chǎn)流程不同,PLC廠商要持續(xù)深耕行業(yè),加深理解,針對小中型PLC市場的編程/組態(tài)軟件和針對中大型PLC市場的組態(tài)軟件/工藝庫是PLC廠商的重要護城河。

DCS

定義:DCS(Distributed Control System)又稱“分散/集散控制系統(tǒng)”或“分布式計算機控制系統(tǒng)”,由輸入輸出模塊、通信模塊、控制器和人機界面組成,用于實現(xiàn)對生產(chǎn)過程的數(shù)據(jù)采集、控制和監(jiān)視功能。

結(jié)構(gòu):DCS控制系統(tǒng)由輸入輸出模塊、通信模塊、控制器和人機界面組成,用于實現(xiàn)對生產(chǎn)過程的數(shù)據(jù)采集、控制和監(jiān)視功能。DCS設計的理念是分散控制,集中管理,分級管理,配置靈活,組態(tài)方便,對應執(zhí)行層器件包括各類傳感器、閥類、儀表等。DCS主要應用于化工、石化、電力、核電、制藥、冶金、建材等流程工業(yè)領域。

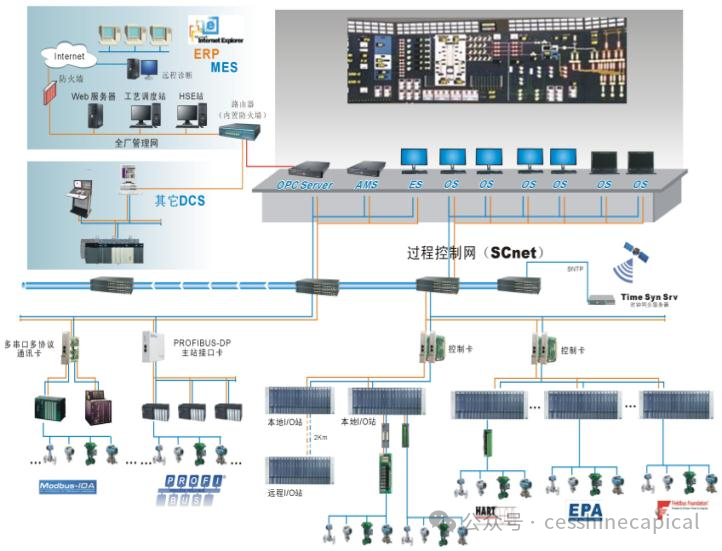

圖表:中控技術(shù)JX-300XP集散控制系統(tǒng)示意圖

資料來源:中控技術(shù)官網(wǎng)、星璨資本整理

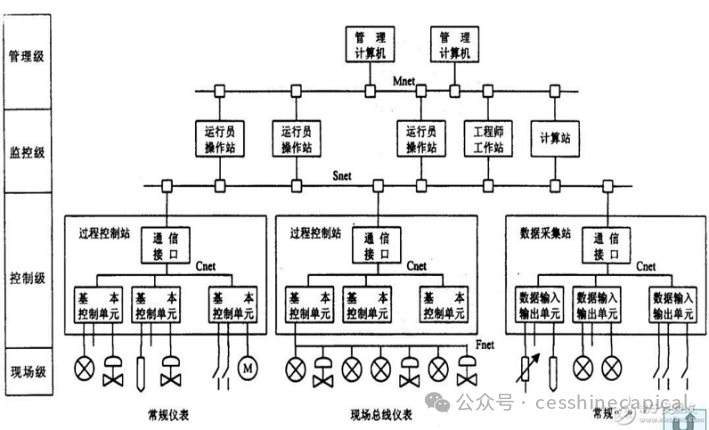

圖表:DCS系統(tǒng)典型結(jié)構(gòu)

資料來源:電子發(fā)燒友、星璨資本整理

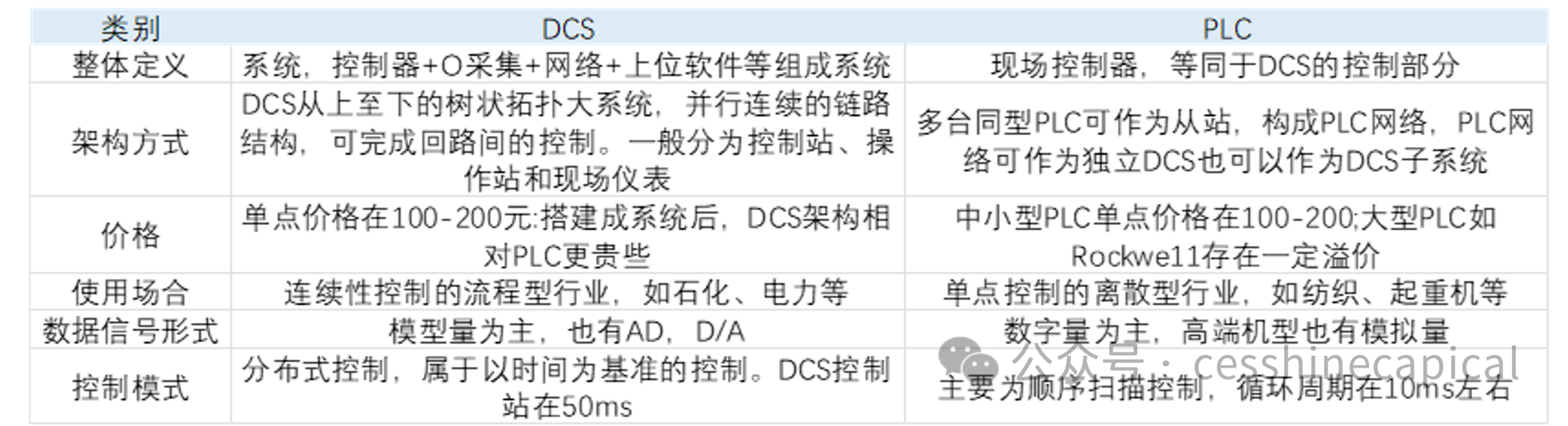

PLC和DCS有著本質(zhì)上的差異:

(1)PLC是一種“控制設備”,用于工廠自動化;而DCS是一種“控制系統(tǒng)”,用于過程自動化;在工業(yè)生產(chǎn)控制中,PLC是重要的底層控制部件,DCS在PLC的基礎上進行控制和監(jiān)視。

(2)PLC的重點是邏輯控制,可以控制的點數(shù)從幾個到上萬個,最突出的應用為工廠自動化(生產(chǎn)線)。與PLC側(cè)重于局部邏輯控制相比,DCS更注重模擬量的控制,因此DCS系統(tǒng)擁有更強的數(shù)據(jù)傳輸和管理能力,廣泛應用于大型項目。

圖表:PLC和DCS的區(qū)別對比

資料來源:華經(jīng)產(chǎn)業(yè)研究院、星璨資本整理

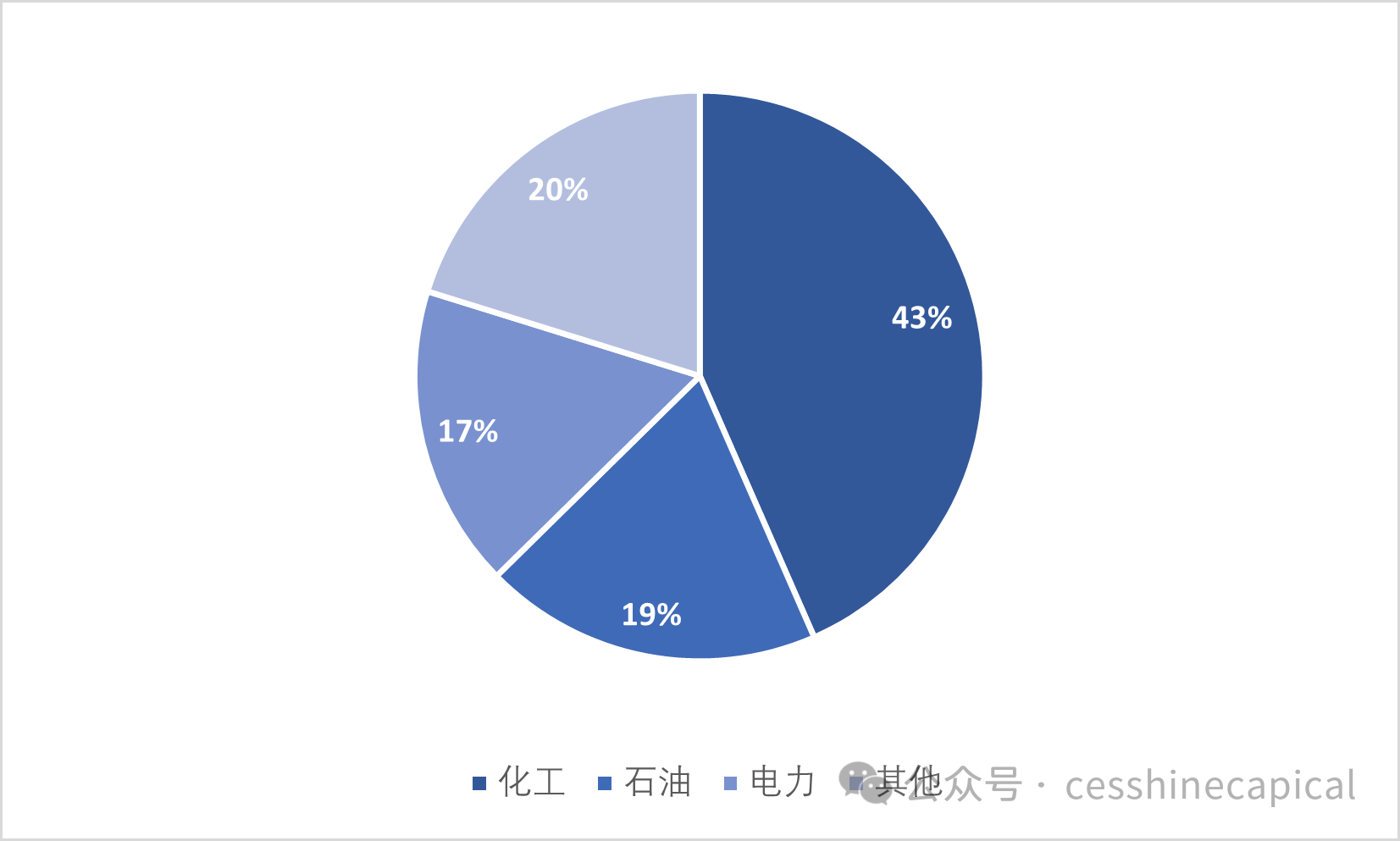

應用領域:DCS下游領域集中度較高,化工領域應用占比最大。DCS產(chǎn)品主要應用于流程工業(yè)的三大核心下游即化工、石化、電力,三大領域合計占比超過80%,根據(jù)睿工業(yè)統(tǒng)計,2022年化工領域占比為43%,是DCS最大的應用領域,石化和電力也都接近20%。

圖表:2022年中國DCS下游應用占比

資料來源:睿工業(yè)、星璨資本整理

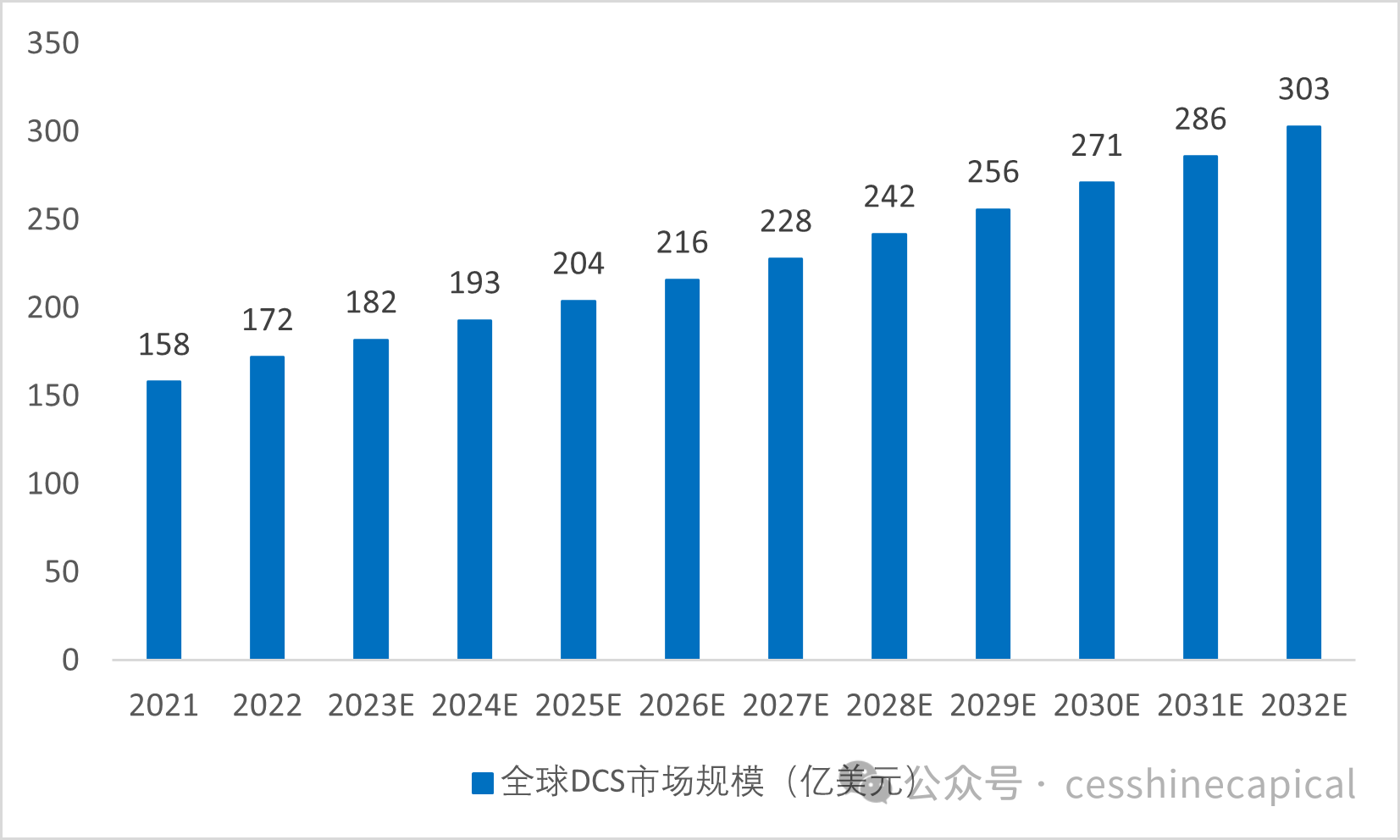

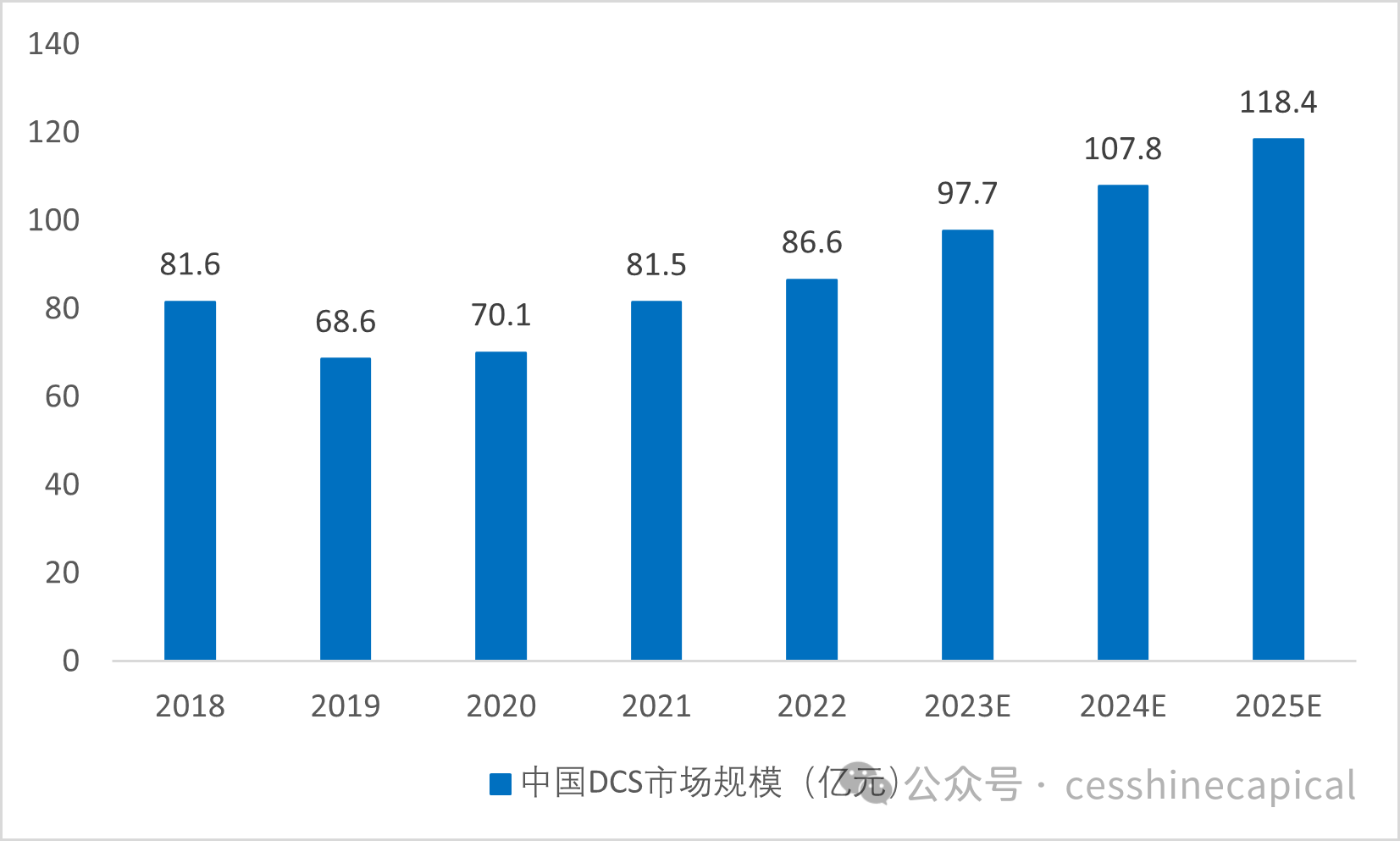

市場規(guī)模:2022年全球市場規(guī)模超172億美元,中國DCS市場規(guī)模超86億元。DCS作為大型過程工業(yè)的基礎,是車間到現(xiàn)場級工控系統(tǒng)的另一個重要組成部分。根據(jù)Gminsights數(shù)據(jù),2022年全球DCS市場規(guī)模達到約172億美元,并有望在2032年達到303億美元,年復合增速為5.8%;根據(jù)睿工業(yè)數(shù)據(jù),2022年中國DCS市場規(guī)模達到86.6億元,并有望在2025年達到118.4億元。

圖表:全球DCS市場規(guī)模及預測(2021-2032E)

資料來源:Gminsights、星璨資本整理

圖表:中國DCS市場規(guī)模及預測(2018-2025E)

資料來源:睿工業(yè)、星璨資本整理

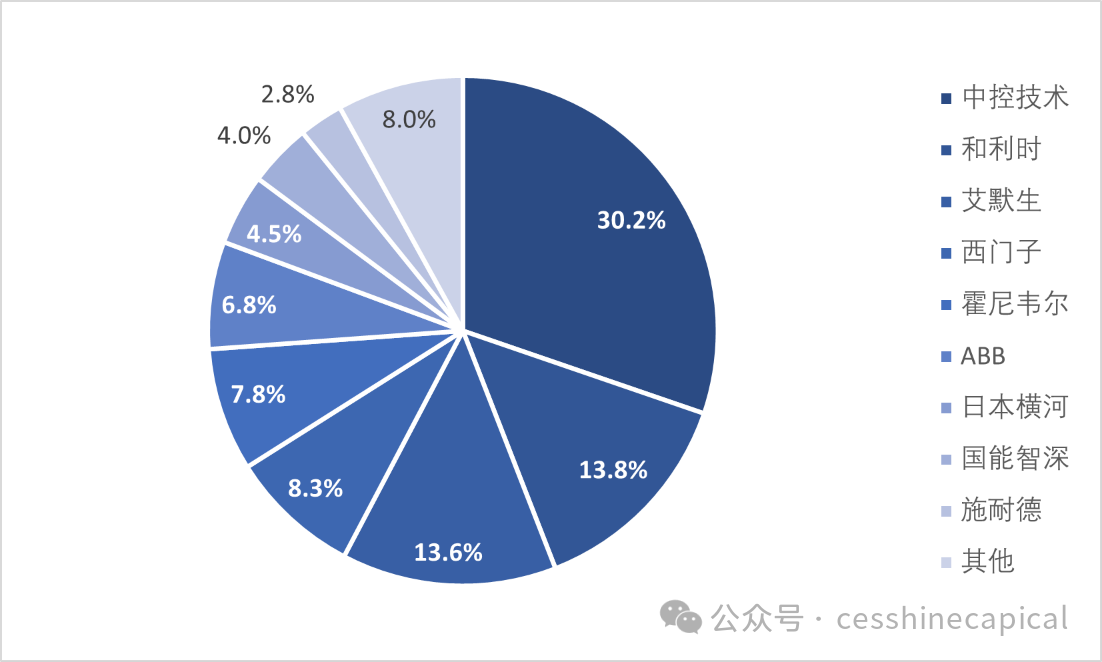

競爭格局:DCS具有高壁壘以及高門檻,行業(yè)格局正呈現(xiàn)逐漸集中的趨勢,根據(jù)睿工業(yè)統(tǒng)計,2011年國內(nèi)DCS市場的CR5為59.9%,2022年達到73.8%,而我國DCS行業(yè)龍頭中控技術(shù)的市場份額也從2011年13.0%增長到了2022年的30.2%。浙江中控、和利時以及國能智深三家國內(nèi)公司份額相加為48%,已接近一半。DCS相比PLC會更接近行業(yè)專用方案,行業(yè)下游集中,行業(yè)間壁壘也更強,具備咨詢與實施并舉的屬性,行業(yè)經(jīng)驗和過往案例在其客戶決策中占主導,這使行業(yè)呈現(xiàn)強者恒強格局。

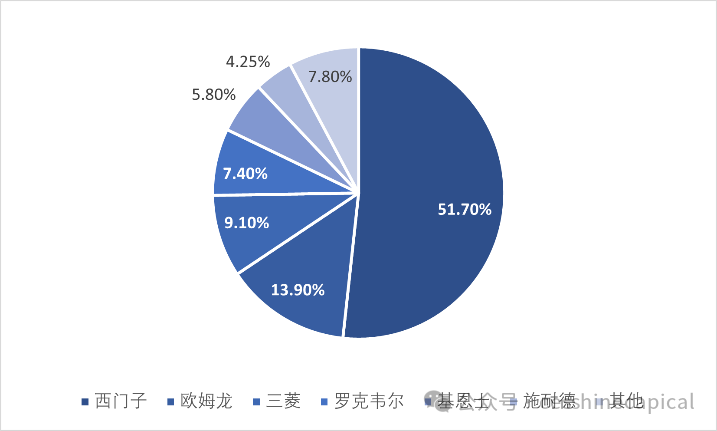

圖表:2022年中國DCS市場份額

資料來源:睿工業(yè)、星璨資本整理

DCS對可靠性要求更高,更看重行業(yè)經(jīng)驗和過往案例:

DCS 系統(tǒng)本身定位為系統(tǒng)級軟件,最核心的是軟件系統(tǒng)或現(xiàn)場通訊總線,所以頭部企業(yè)在產(chǎn)品的性能上很難構(gòu)成明顯的差距,行業(yè)的技術(shù)也多圍繞可靠性體現(xiàn),如惡劣工控高精度信號采集、I/O信號處理與防護技術(shù)、基于硬件的熱冗余技術(shù)等。而且,由于流程行業(yè)的三大核心下游即化工、石化、電力皆為高溫、高壓生產(chǎn)環(huán)境,對于可靠性的要求比PLC更高,根據(jù)工信部《控制系統(tǒng)“一條龍”應用計劃申報指南》,石油石化DCS平均無故障時間要求大于20萬小時。

同時,由于DCS的方案更多是根據(jù)流程行業(yè)客戶的需求以咨詢+實施的方式交付,參與者需深耕于垂直行業(yè),如中控技術(shù)之于化工、石化,和利時之于電力等,因此行業(yè)玩家要么有著非常長時間的案例積累,要么是從下游客戶內(nèi)部孵化起來。

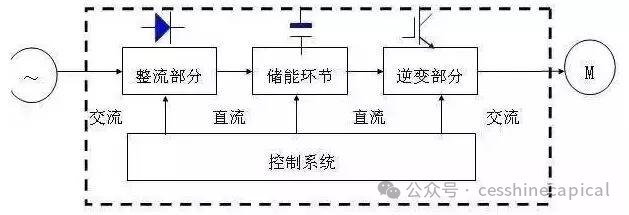

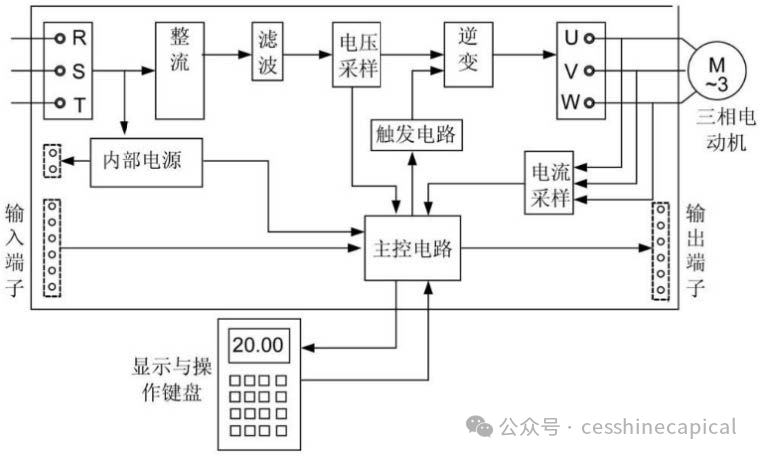

變頻器

定義:變頻器是融合變頻技術(shù)與微電子技術(shù),通過對電機工作電源頻率進行改變,從而控制交流電機的電力控制設備。

結(jié)構(gòu):變頻器由整流單元、高容量電容(電動機)、逆變器和控制器四個部分組成。

工作原理:變頻器通過內(nèi)部的IGBT的開斷調(diào)整輸出電源的電壓和頻率,給電機提供其所需的電源電壓,從而達到節(jié)能和調(diào)速的目的。

主要功能:

(1)變頻提速:調(diào)整電機功率、實現(xiàn)電機變速運行;

(2)軟啟動:降低啟動沖擊電流,平滑加速;

(3)節(jié)能效果:在風機、水泵、油泵中,當所需風量、流量減少時,利用變頻器調(diào)節(jié)可大幅度節(jié)約電能;

(4)減少設備異常故障:降低電壓波動,減少同一供電網(wǎng)絡中電壓敏感設備跳閘故障。

圖表:交-直-交變頻器的工作原理

資料來源:電子發(fā)燒友、星璨資本整理

圖表:變頻器結(jié)構(gòu)示意圖

資料來源:《變頻器與電動機控制電路解讀》、星璨資本整理

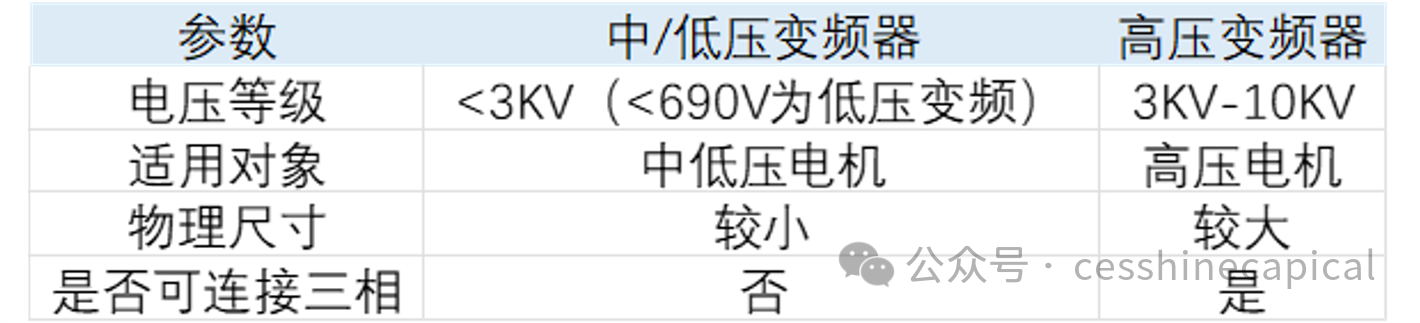

分類:根據(jù)工作電壓,可分為中低壓與高壓變頻器。按照輸入電壓等級進行分類,低于3KV的歸為中低壓變頻器(低于690V的為低壓變頻器),高于3KV的歸為高壓變頻器;兩者的適用對象不同,但調(diào)速原理相同。中低壓變頻器對于電力電子器件和變壓器的容量要求相對較低,具有成熟的一致性的拓撲結(jié)構(gòu),而高壓變頻器拓撲結(jié)構(gòu)較多,較為復雜。

圖表:變頻器分類比較

資料來源:華經(jīng)產(chǎn)業(yè)研究院、星璨資本整理

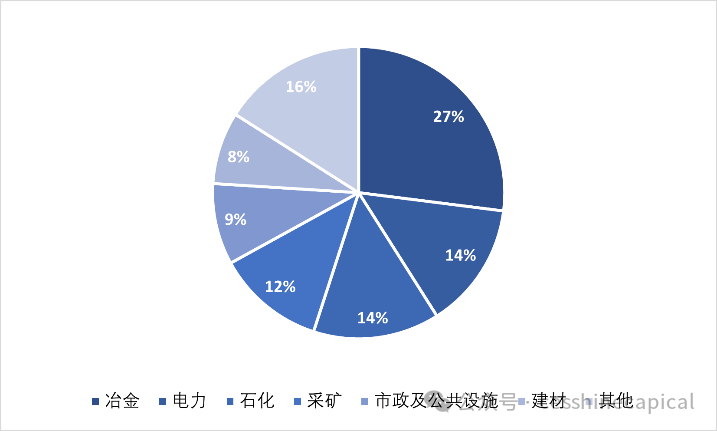

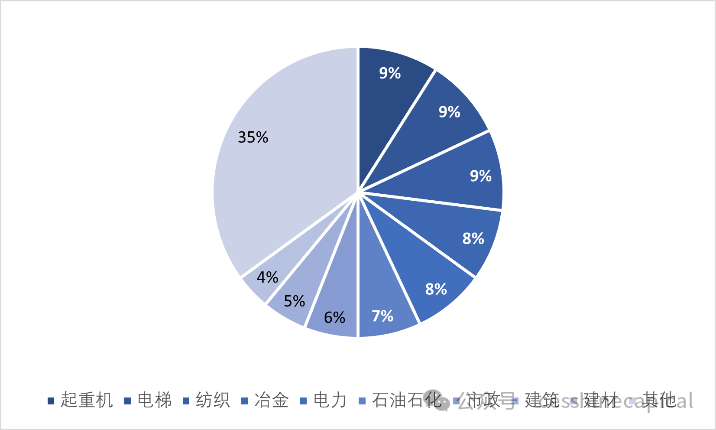

應用領域:高壓變頻器下游行業(yè)較為集中,中低壓變頻器下游行業(yè)較為分散。從下游應用來看,高壓變頻器應用領域集中在高耗能領域,主要用于冶金、電力、石化、采礦等高能耗行業(yè),可實現(xiàn)對各類高壓電動機的風機、水泵、空氣壓縮機、提升機、皮帶機等負載的軟起動、智能控制和調(diào)速節(jié)能,2021年CR5總占比為76%。中低壓變頻器適用場景較為廣闊,下游較為分散,一般應用在起重機械、電梯、紡織機械等領域,2021年CR5總占比為43%。

圖表:2021年中國高壓變頻器下游應用領域占比

資料來源:華經(jīng)情報網(wǎng)、星璨資本整理

圖表:2021年中國中低壓變頻器下游應用領域占比

資料來源:華經(jīng)情報網(wǎng)、星璨資本整理

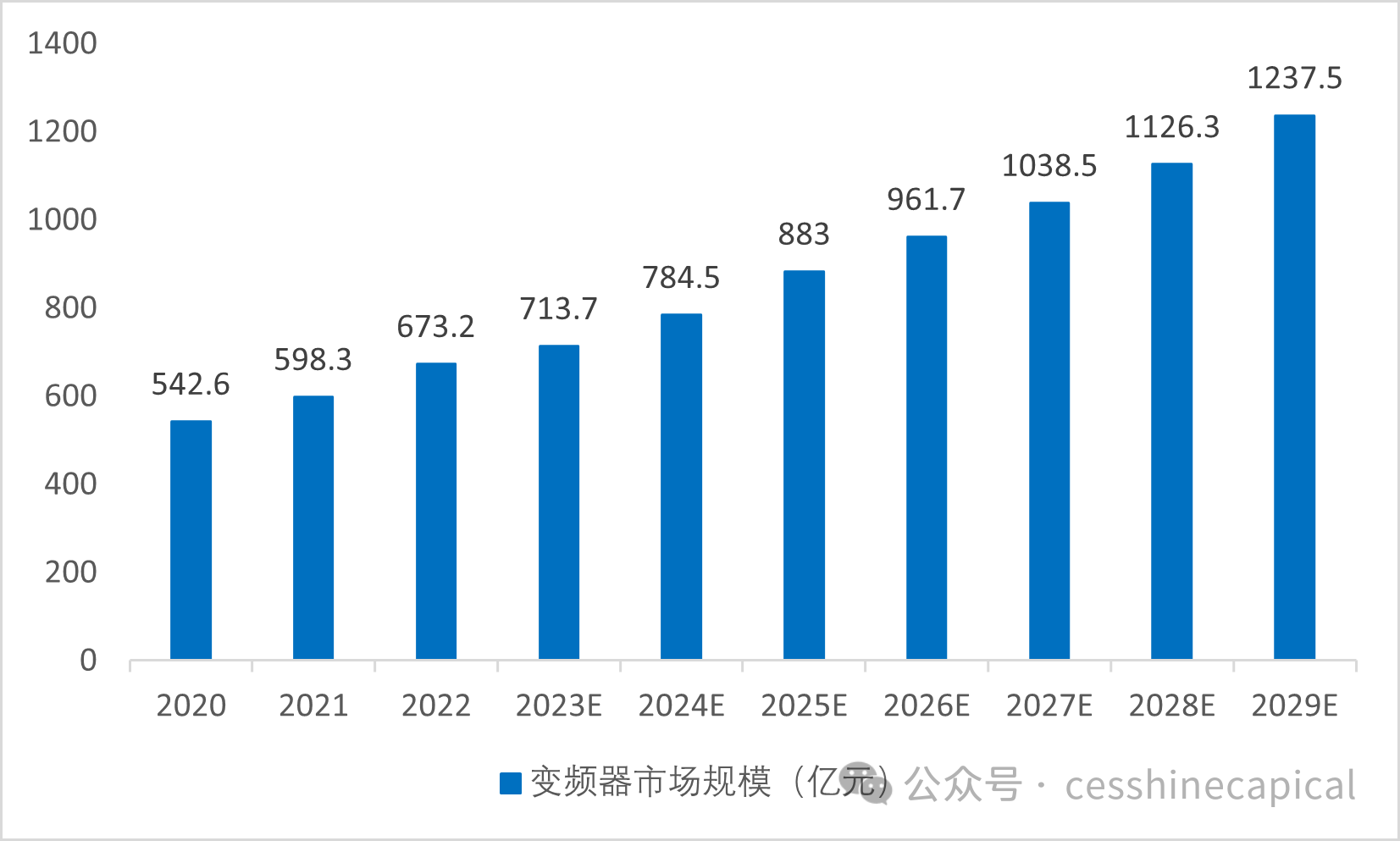

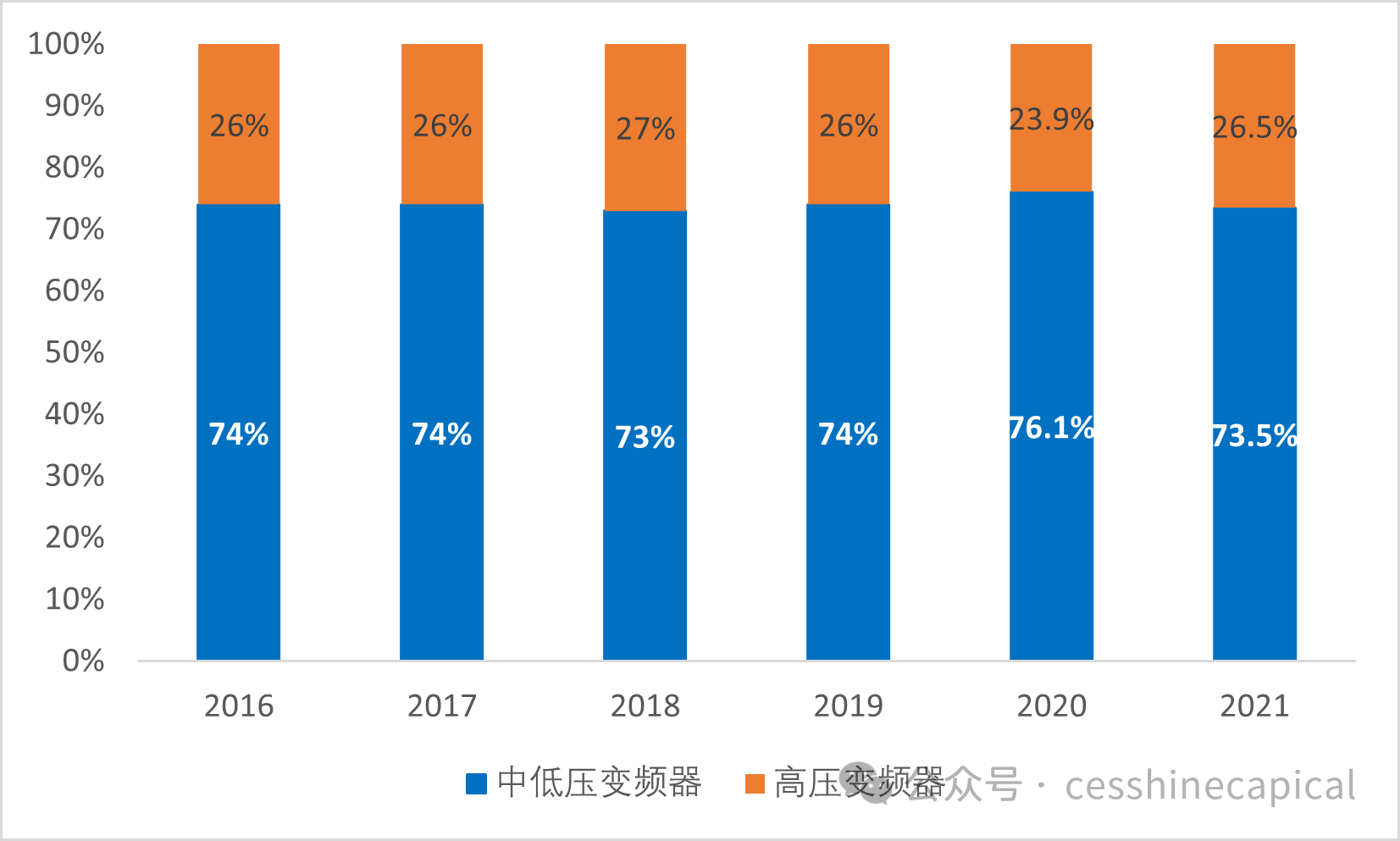

市場規(guī)模:變頻器市場規(guī)模不斷增大,中低壓變頻器占據(jù)主位。我國變頻器市場規(guī)模不斷擴大,智研瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,我國2022年變頻器行業(yè)總市場規(guī)模為673.2億元,隨著國內(nèi)工業(yè)生產(chǎn)規(guī)模持續(xù)擴大,預計行業(yè)總規(guī)模持續(xù)增長,2029年將達到1,237.5億元。根據(jù)華經(jīng)產(chǎn)業(yè)研究院統(tǒng)計,我國中低壓變頻器的市場規(guī)模占總市場規(guī)模約75%左右。隨著我國制造業(yè)產(chǎn)業(yè)升級,預計未來高壓變頻器市場規(guī)模比重將會有所上升。

圖表:中國變頻器市場規(guī)模及預測(2018-2029E)

資料來源:智研瞻產(chǎn)業(yè)研究院、星璨資本整理

圖表:中低壓變頻器與高壓變頻器市場規(guī)模占比

資料來源:華經(jīng)產(chǎn)業(yè)研究院、星璨資本整理

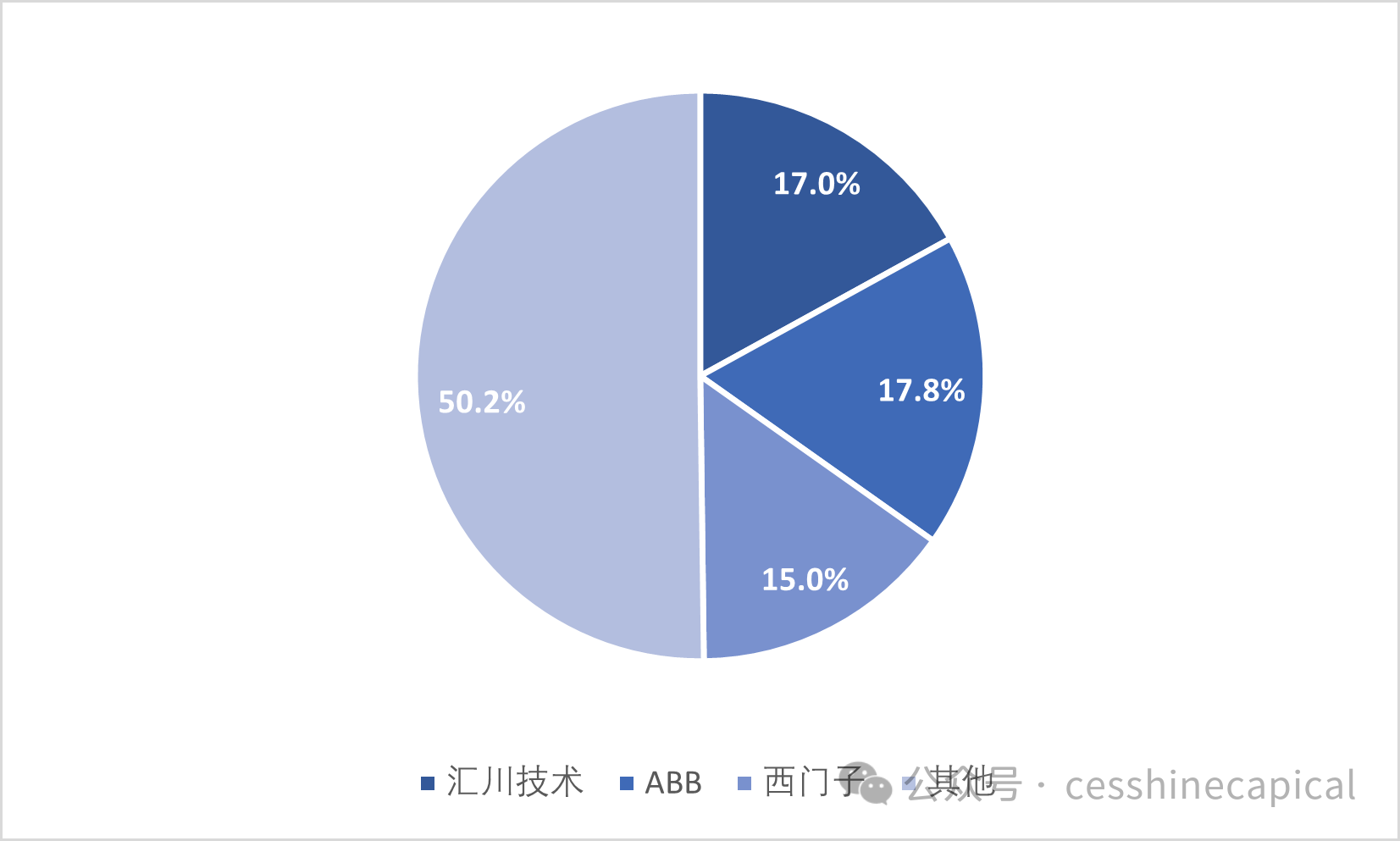

競爭格局:我國變頻器市場早期由外資主導,國產(chǎn)廠商持續(xù)突破。匯川技術(shù)2023年最新年度報告中披露,根據(jù)睿工業(yè)統(tǒng)計數(shù)據(jù),2023年匯川技術(shù)的低壓變頻器在中國市場的份額約17.0%,位居第二名、內(nèi)資品牌第一名,中高壓變頻器在中國市場份額約15.9%,位居第一名,但其他市場份額占比較高的企業(yè)均為外資企業(yè)。根據(jù)華經(jīng)產(chǎn)業(yè)研究院的報告,除匯川技術(shù)外,英威騰、臺達等國產(chǎn)廠商在中低壓變頻器中市場份額也超過了5%,但目前在高壓變頻器市場國產(chǎn)廠商競爭力不足,市場份額占比較低。

圖表:2023年中國低壓變頻器市場份額

資料來源:匯川技術(shù)年報、星璨資本整理

圖表:2023年中國中高壓變頻器市場份額

資料來源:匯川技術(shù)年報、星璨資本整理

伺服系統(tǒng)

定義:伺服系統(tǒng)是一種按照指令控制物體的速度、位置和轉(zhuǎn)矩,并跟蹤反饋指令的執(zhí)行情況的自動化驅(qū)動和執(zhí)行系統(tǒng),主要應用于對定位精度和運轉(zhuǎn)速度要求較高的工業(yè)自動化控制領域。

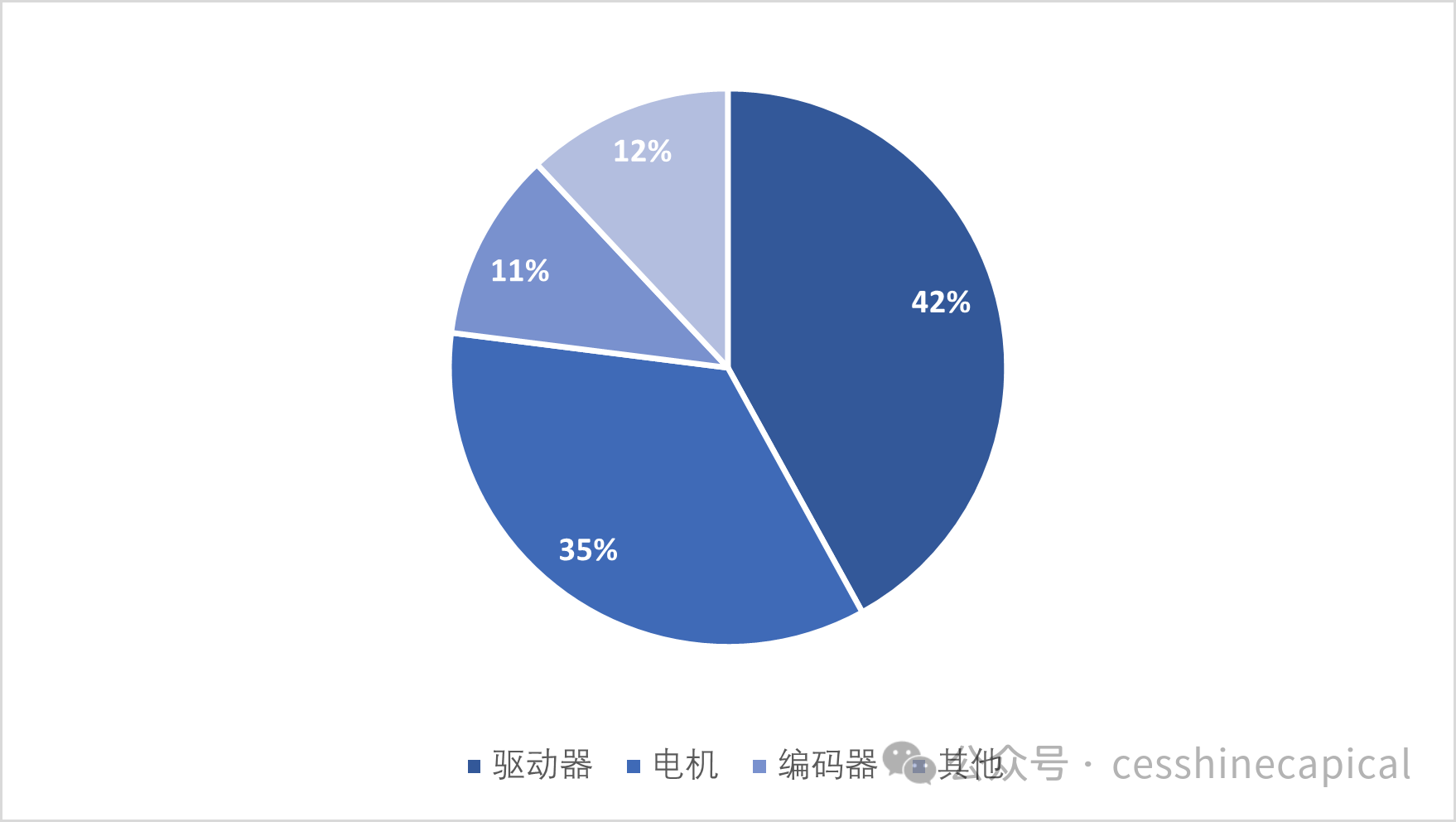

結(jié)構(gòu):伺服系統(tǒng)由伺服驅(qū)動器、伺服電機與編碼器組成,編碼器通常嵌入于伺服電機。伺服系統(tǒng)的成本構(gòu)成中,驅(qū)動器占比42%;電機占比約35%;編碼器由碼盤、光源和接收器組成,成本占比約為11%。

圖表:伺服系統(tǒng)成本構(gòu)成

資料來源:埃斯頓招股書、星璨資本整理

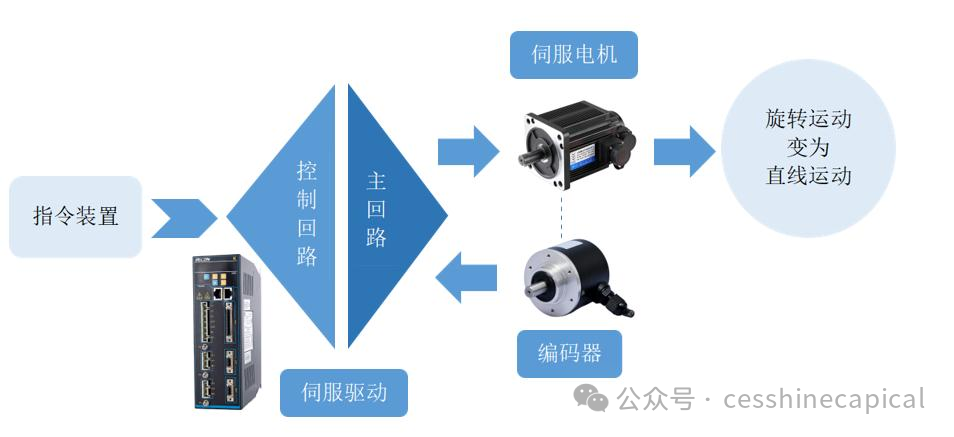

工作原理:伺服驅(qū)動器給伺服電機發(fā)出驅(qū)動信號,同時伺服電機中的編碼器將運動參數(shù)反饋給伺服驅(qū)動器,伺服驅(qū)動器再對信號進行匯總、分析和修正。整個工作過程通過閉環(huán)方式精確控制執(zhí)行機構(gòu)的位置、速度和轉(zhuǎn)矩等輸出變量。

圖表:伺服系統(tǒng)構(gòu)成及工作原理

資料來源:禾川科技招股書、星璨資本整理

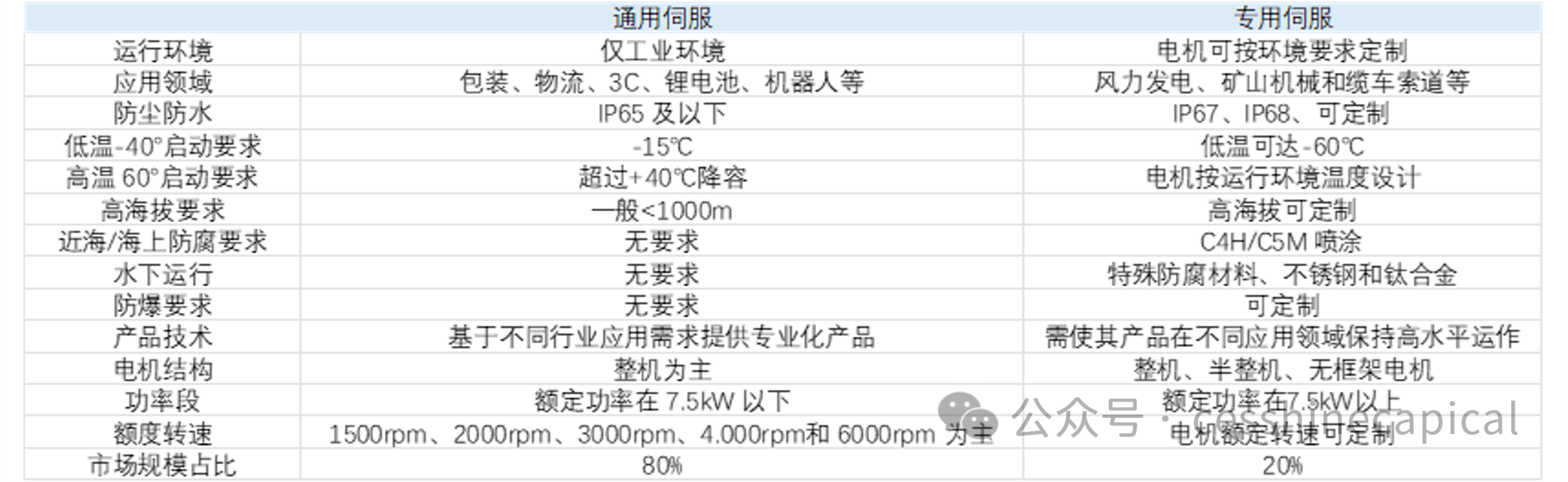

分類:伺服系統(tǒng)可分為通用伺服和專用伺服,且在產(chǎn)品特性上有較大差異。專用伺服提供偏向于專業(yè)化的特殊定制服務,高海拔運行、防塵防水、運行環(huán)境、防爆要求、高溫啟動要求、額定轉(zhuǎn)速和法蘭止口等都可以按需定制;在產(chǎn)品技術(shù)方面,專用伺服產(chǎn)品可以在不同應用領域保持高水平運作,其額定功率也達7.5kW,特殊行業(yè)更適合使用專用伺服;通用伺服的運行環(huán)境僅限于工業(yè)環(huán)境但應用領域較為廣闊,通用伺服產(chǎn)品主要應用于傳統(tǒng)行業(yè),因此對近海/海上防腐要求、水下運行和防爆皆無要求。從市場結(jié)構(gòu)來看,我國伺服市場中,通用伺服市場規(guī)模占比約為80%,專用伺服市場規(guī)模約為20%,近年來基本保持穩(wěn)定。專用伺服系統(tǒng)國產(chǎn)化率已經(jīng)接近90%,因此重點關(guān)注通用伺服系統(tǒng)。

圖表:通用伺服系統(tǒng)與專用伺服系統(tǒng)比較

資料來源:菲仕技術(shù)、國泰君安證券、星璨資本整理

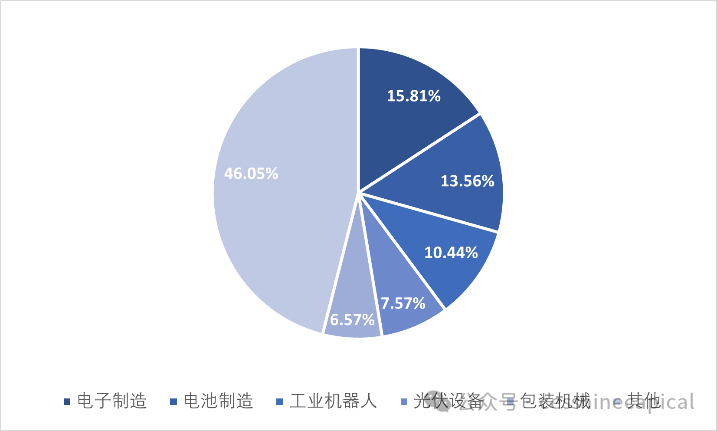

應用領域:伺服系統(tǒng)下游應用行業(yè)眾多,高端制造賽道占比不斷提升。當前用到伺服系統(tǒng)的行業(yè)多達17個左右,2022年應用占比排名前五的行業(yè)分別為電子制造設備(15.81%)、電池制造設備(13.56%)、工業(yè)機器人(10.44%)、光伏設備(7.57%)、包裝機械(6.57%),除包裝機械外均為戰(zhàn)略性新興相關(guān)行業(yè)。對伺服系統(tǒng)全部下游行業(yè)進行統(tǒng)計,若將電子制造設備、電池制造設備、工業(yè)機器人、光伏設備、半導體、激光行業(yè)定義為高端制造賽道,則賽道的應用占比已經(jīng)達到65%,且近年來仍在不斷提升,而傳統(tǒng)賽道的應用占比則不斷縮小。

圖表:2022年中國伺服系統(tǒng)下游應用行業(yè)分布

資料來源:建行投行公眾號,星璨資本整理

圖表:伺服系統(tǒng)在高端制造領域應用占比達65%

資料來源:建行投行公眾號、星璨資本整理

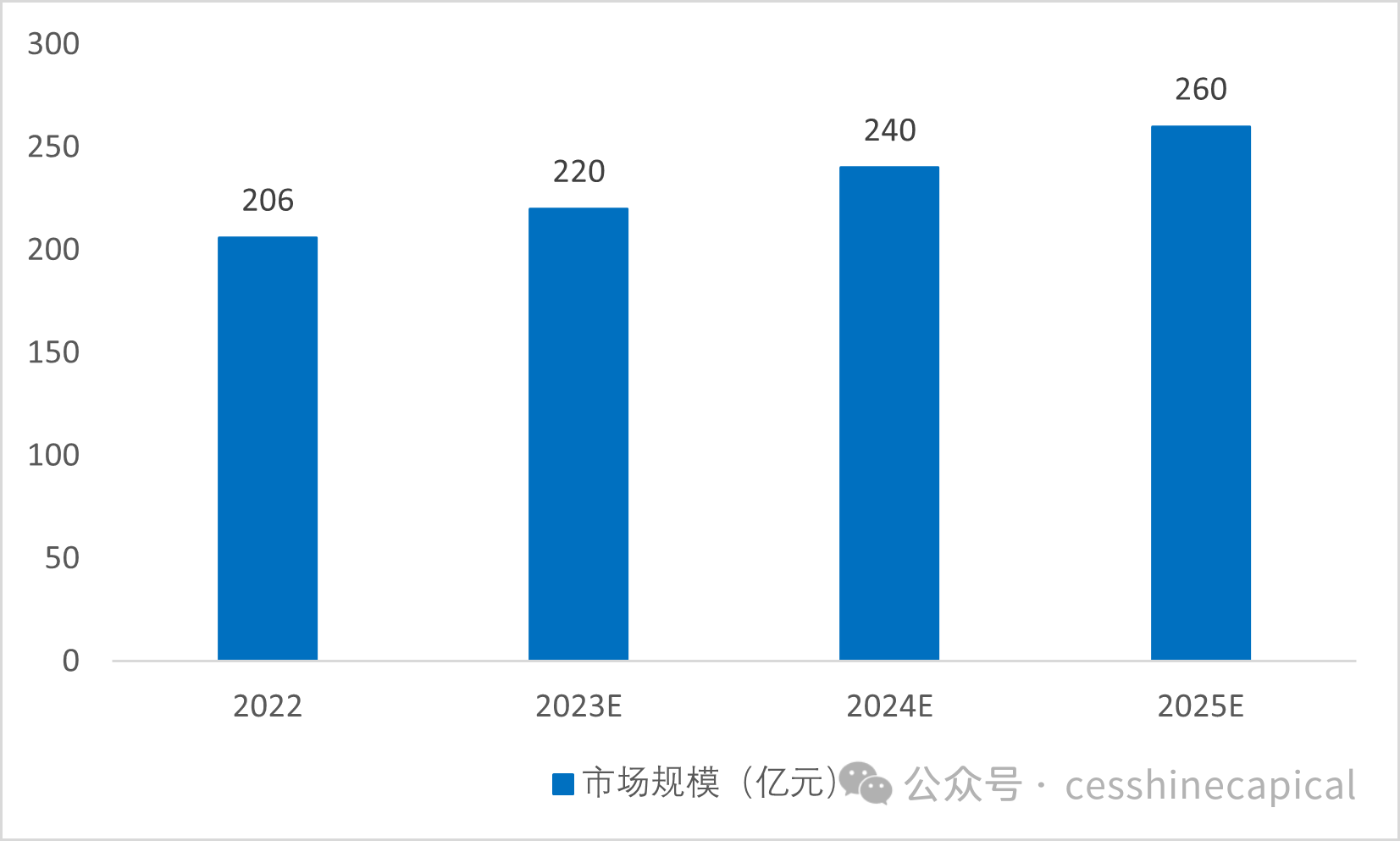

市場規(guī)模:伺服系統(tǒng)行業(yè)前景廣闊,市場規(guī)模持續(xù)增長。受益于國家大力發(fā)展高端裝備制造業(yè)的產(chǎn)業(yè)政策,隨著人口紅利的逐步消失、工業(yè)自動化水平的不斷提升,智能制造的領域逐步擴大,我國伺服系統(tǒng)行業(yè)發(fā)展前景廣闊。根據(jù)工控網(wǎng)發(fā)布的《2023年中國通用運動控制市場研究報告》,2022年我國伺服系統(tǒng)市場規(guī)模為206億元;未來3年伺服系統(tǒng)市場需求將保持6-9%左右增長,2025年市場規(guī)模將達到260億元。

圖表:中國伺服系統(tǒng)市場規(guī)模及預測(2022-2025E)

資料來源:工控網(wǎng)、星璨資本整理

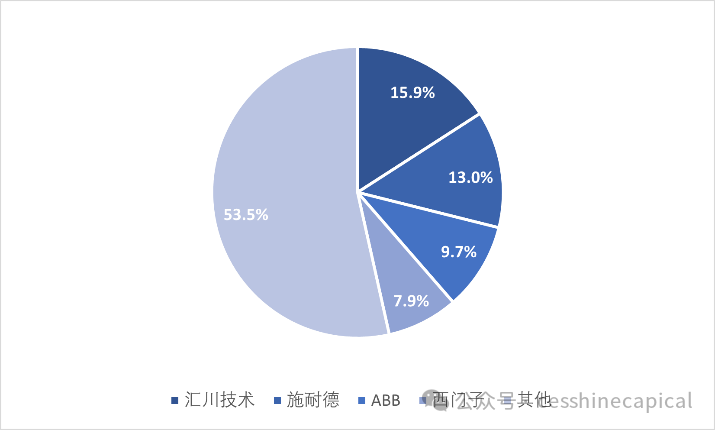

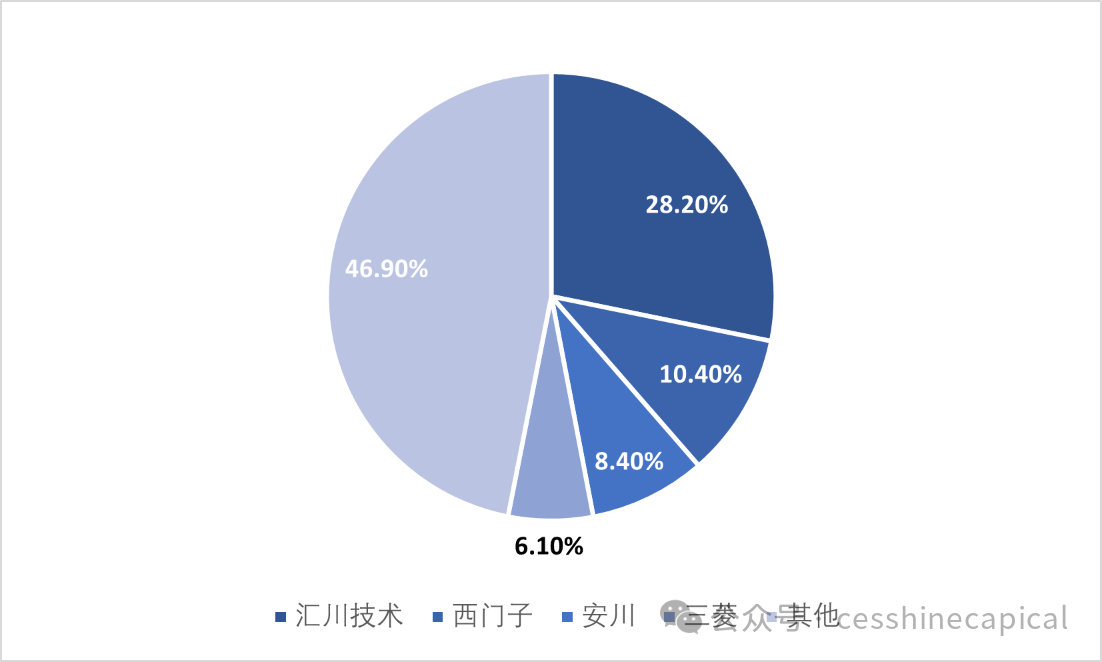

競爭格局:通用伺服系統(tǒng)國產(chǎn)廠商市場份額持續(xù)提升,新興伺服廠商不斷涌現(xiàn)。匯川技術(shù)2023年最新年度報告中披露,根據(jù)睿工業(yè)統(tǒng)計數(shù)據(jù),2023年匯川技術(shù)伺服系統(tǒng)市場份額已達到28.2%,遠超西門子、松下、安川等老牌外資龍頭。同時,國內(nèi)涌現(xiàn)了一批新興國產(chǎn)伺服品牌,如禾川科技、無錫信捷、雷賽智能等,據(jù)睿工業(yè)統(tǒng)計數(shù)據(jù)2022年市場份額已分別達到3.4%、2.4%、1.3%。但目前除匯川技術(shù)外,其他國產(chǎn)品牌仍與外資龍頭企業(yè)市場份額有較大差距,具備廣泛的替代空間。

圖表:2023年中國通用伺服系統(tǒng)市場份額

資料來源:匯川技術(shù)、睿工業(yè)、星璨資本整理

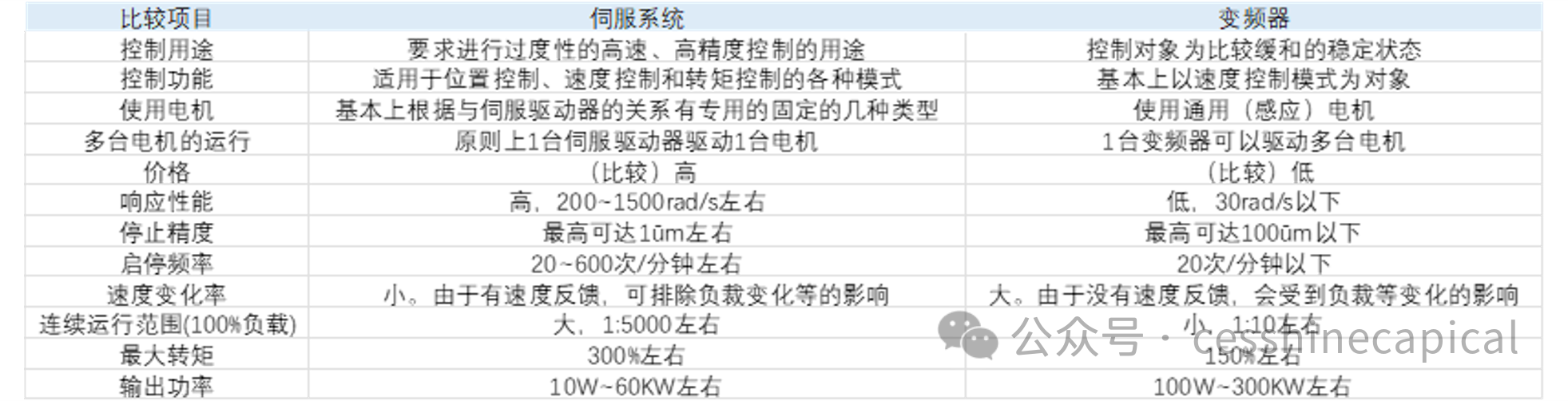

伺服系統(tǒng)與變頻器的對比:

伺服系統(tǒng)與變頻器技術(shù)同源,作用相似,主要因應用場景不同,兩者不能完全互相替代。

相同點:伺服系統(tǒng)中的伺服驅(qū)動器和變頻器都要實現(xiàn)變頻功能,即將工頻電源整流為頻率可調(diào)的交流電從而控制電機轉(zhuǎn)動;

不同點:(1)伺服驅(qū)動器比一般變頻器有更精確的控制技術(shù)和算法運算,可以進行精確的位置控制,而變頻器則無位置環(huán);(2)伺服系統(tǒng)多采用永磁同步交流電機,而變頻器主要控制交流異步電機,受工藝限制10KW以上的永磁同步交流電機價格昂貴,因此大功率場景下多采用性價比更高的變頻器,伺服系統(tǒng)則一般用于小功率場景。

綜上,能用變頻器控制的場合幾乎都能用伺服取代,關(guān)鍵在于價格(伺服系統(tǒng)遠高于變頻器)及功率。

圖表:伺服系統(tǒng)與變頻器的對比

資料來源:信維工業(yè)、中信建投、星璨資本整理

3、工業(yè)自動化產(chǎn)品國產(chǎn)化進展

技術(shù)創(chuàng)新+政策驅(qū)動+市場需求,工業(yè)自動化國產(chǎn)替代進程不斷加速。長期以來,外資品牌在國內(nèi)工業(yè)自動化控制領域一直占據(jù)主導地位,西門子、松下、安川電機、三菱電機等國際知名企業(yè)憑借強大的技術(shù)實力和穩(wěn)定的產(chǎn)品品質(zhì),掌握了國內(nèi)大部分 PLC、變頻器、伺服系統(tǒng)等產(chǎn)品的市場份額。隨著國內(nèi)工業(yè)自動化技術(shù)的積累和創(chuàng)新以及國家相關(guān)產(chǎn)業(yè)政策的支持,國產(chǎn)工業(yè)自動化控制產(chǎn)品在產(chǎn)品適應性、技術(shù)服務、性價比等方面逐步顯現(xiàn)出優(yōu)勢,經(jīng)過多年的努力,部分國內(nèi)具有自主研發(fā)優(yōu)勢的企業(yè)形成了具有一定競爭力的自主品牌,并憑借快速響應、成本、服務等本土化優(yōu)勢不斷縮小與國際著名品牌在產(chǎn)品性能、技術(shù)水平等方面的差距,國內(nèi)企業(yè)的整體市場份額不斷穩(wěn)步增長。總體來看,國產(chǎn)替代進口的趨勢將日漸明顯、替代速度將不斷加快。

圖表:主要工業(yè)自動化產(chǎn)品國產(chǎn)化率不斷提升

資料來源:禾川科技、睿工業(yè)、星璨資本整理

三、工業(yè)自動化未來趨勢展望

01

智能制造的崛起

隨著人工智能、物聯(lián)網(wǎng)和大數(shù)據(jù)等技術(shù)的飛速發(fā)展,智能制造將成為工業(yè)自動化的重要推動力。通過將傳感器、自動化機器人和實時數(shù)據(jù)分析相結(jié)合,企業(yè)能夠?qū)崿F(xiàn)更高效、更靈活的生產(chǎn)流程。工廠將變得更加智能化,自動化程度將大大提高,為企業(yè)帶來更高的生產(chǎn)效率和降低的成本。

近年來,全球已有眾多優(yōu)秀制造企業(yè)開展了智能自動化工廠建設實踐。例如,西門子安貝格電子工廠實現(xiàn)了多品種工控機的混線生產(chǎn);FANUC公司實現(xiàn)了機器人和伺服電機生產(chǎn)過程的高度自動化和智能化,并利用自動化立體倉庫在車間內(nèi)的各個智能制造單元之間傳遞物料,實現(xiàn)了最高720小時無人值守;施耐德電氣實現(xiàn)了電氣開關(guān)制造和包裝過程的全自動化等等。在工業(yè)4.0浪潮下,智能制造是工業(yè)自動化未來發(fā)展的主要方向。

圖表:新型智能自動化工廠示意圖

資料來源:廣納科技、星璨資本整理

02

柔性化生產(chǎn)的需求增加

柔性制造是指一種應對大規(guī)模定制需求而產(chǎn)生的新型生產(chǎn)模式。它能夠快速適應市場需求的變化、產(chǎn)品設計的更新以及制造過程中的變動。柔性化生產(chǎn)建立在柔性制造的基礎上,以市場為導向,按需生產(chǎn),能夠增強企業(yè)的靈活性和應變能力,提高生產(chǎn)效率,縮短生產(chǎn)周期。

在全球市場的競爭中,產(chǎn)品個性化和定制化的需求不斷增加。為了滿足市場的需求,工業(yè)自動化將越來越注重柔性化生產(chǎn)。通過柔性化的自動化生產(chǎn)線和機器人,企業(yè)能夠快速切換生產(chǎn)任務,實現(xiàn)短周期、小批量的生產(chǎn)。柔性化生產(chǎn)的引入將使企業(yè)更具競爭優(yōu)勢,并提高客戶滿意度。

隨著工業(yè)4.0的興起,柔性化生產(chǎn)正成為工業(yè)自動化發(fā)展的一個重要趨勢。

圖表:柔性產(chǎn)線快速換產(chǎn)流程示意圖

資料來源:《數(shù)字化智能柔性生產(chǎn)線的新建設模式》、星璨資本整理

03

人機協(xié)作的發(fā)展

人機協(xié)作是指人類與機器人之間進行緊密合作,共同完成特定任務的過程。在這種模式下,機器人可以通過感知、學習和執(zhí)行具體任務來增強人類的生產(chǎn)力和工作效率。

人機協(xié)作可以促進人機之間的相互補充和互動,從而發(fā)揮出最佳的工作效果。機器人可以執(zhí)行重復、精確和危險的任務,從而減輕人類的工作負擔。同時,人類可以通過指導、監(jiān)督和判斷機器人的行動,保證任務的安全和準確性。

協(xié)作機器人是實現(xiàn)人機協(xié)作模式的重要載體。協(xié)作機器人屬于工業(yè)機器人的分支,區(qū)別于傳統(tǒng)工業(yè)機器人追求“剛度”的特點,協(xié)作機器人更多地追求輕量化、柔性及安全協(xié)作性,在應用于工業(yè)場景中時,打破了傳統(tǒng)工業(yè)場景的局限,在機器人產(chǎn)品與工人之間無需設置隔離欄進行分離,雙方能夠在共同空間中進行近距離交互,實現(xiàn)人機共融協(xié)同作業(yè),充分發(fā)揮機器人的效率及人類的智能。

圖表:協(xié)作機器人工作場景

資料來源:傳感器技術(shù)微信公眾號、星璨資本整理

協(xié)作機器人具有以下幾個優(yōu)勢:(1)通過多傳感器融合,提高機器人智能水平,使編程更加簡單,提高環(huán)境適應性;(2)結(jié)構(gòu)靈巧、低功耗、低噪聲,無需安全圍欄實現(xiàn)人機并肩工作;(3)小型、輕巧、可移動、安裝方便、即插即用,為用戶降低成本和時間;(4)使用范圍廣,不僅可以用在工業(yè)制造領域,也可以用在家庭服務、休閑娛樂場合。

隨著人工智能與機器人等技術(shù)的快速發(fā)展,工業(yè)機器人已經(jīng)成為工業(yè)自動化的重要組成部分。與傳統(tǒng)工業(yè)自動化相比,未來的工業(yè)自動化將更注重人機協(xié)作,更加人性化,協(xié)作機器人將會成為工業(yè)自動化領域的重要應用。

相關(guān)新聞

- ? 一文速覽七月工業(yè)自動化領域熱點新聞

- ? 第二十一屆“工業(yè)自動化與標準化”研討會召開

- ? 工業(yè)閥門國家級重點專精特新“小巨人”企業(yè) 中德科技北交所IPO問詢階段

- ? 顯控科技AI智能工廠在深汕正式投產(chǎn)!

- ? 達索系統(tǒng)再添并購,加速工廠虛擬孿生戰(zhàn)略布局

- ? 皮爾磁:工業(yè)自動化網(wǎng)絡架構(gòu)的“新寵兒”

- ? 一文get六月工控自動化大事

- ? 2025年工業(yè)自動化行業(yè)發(fā)展現(xiàn)狀分析與未來展望

- ? 點擊了解5月工控圈那些事兒

- ? 我國工業(yè)自動化行業(yè)發(fā)展動因充足 工業(yè)機器人與數(shù)控機床為市場兩大核心產(chǎn)品

編輯精選

- ? ABB推出三大全新機器人系列,強化中國機器人市場領導地位

- ? 臺達召開首屆“工業(yè)自動化技術(shù)大會”

- ? 霍尼韋爾成功舉辦首屆中國增長峰會 集全球智慧共筑本土創(chuàng)新

- ? 丹佛斯慶祝傳動北京研發(fā)中心成立20周年

- ? 2025年中國工業(yè)機器人行業(yè)市場前景預測研究報告

- ? 傳GE Vernova考慮出售工業(yè)軟件業(yè)務Proficy 售價高達10億美元

- ? 工業(yè)大模型應用進入廣泛探索階段,多方入局進入“百家爭鳴”時代

- ? 2025研華智能系統(tǒng)產(chǎn)業(yè)伙伴峰會成功舉辦

- ? 西門子新收購完成!工業(yè)驅(qū)動家族再擴充

- ? 強強聯(lián)手!港科大與比亞迪共建具身智能聯(lián)合實驗室

工控原創(chuàng)

- ? 一文速覽七月工業(yè)自動化領域熱點新聞

- ? 2025數(shù)字化及智能制造技術(shù)論壇在青島圓滿落幕, 這些議題值得關(guān)注!

- ? ABB以本土化創(chuàng)新與AI賦能,引領中國機器人市場新篇章

- ? 一文get六月工控自動化大事

- ? ABB加速器中國周:當AI邂逅硬核工業(yè),一場自下而上的智造革命

- ? 點擊了解5月工控圈那些事兒

- ? 分拆上市還是出售?ABB機器人業(yè)務將何去何從

- ? 打造標桿案例及生態(tài)圈,ABB全力推動Ethernet-APL應用加速

- ? 你關(guān)心的四月份工控大事全在這里

- ? 匯川技術(shù)2024年財報解析:多元化布局彰顯增長韌性